Fuentes de datos alternativos para el credit scoring en los países de LATAM

Conoce las fuentes de datos alternativos más efectivas para el credit scoring en LATAM.

En Latinoamérica, el 26% de la población en edad de trabajar no tiene acceso a servicios bancarios.

Las entidades de crédito les hacen perder millones de clientes potenciales. Debido a su falta de historial crediticio, no pueden solicitar un préstamo de la forma tradicional.

Para hacer frente a este problema, los gestores de riesgo crediticio deberían considerar la posibilidad de utilizar datos alternativos para evaluar la solvencia de dichos solicitantes.

En este documento examinaremos las fuentes de dichos datos pertinentes para la región de LATAM.

Las fuentes más productivas de datos alternativos

Basándose en nuestra propia experiencia, los expertos de RiskSeal han preparado para usted una lista de fuentes de datos alternativas que realmente funcionan en el mercado de Latinoamérica.

Entre ellas se incluyen:

- Datos de búsqueda de correo electrónico

- Datos de búsqueda de números de teléfono

- Datos de búsqueda de direcciones IP

- Huellas digitales

- Verificación de identidad

Datos de búsqueda por correo electrónico

¿Por qué el correo electrónico es una fuente informativa de datos en los países de LATAM?

El hecho es que existe una cobertura bastante amplia de personas en esta región con proveedores de correo electrónico.

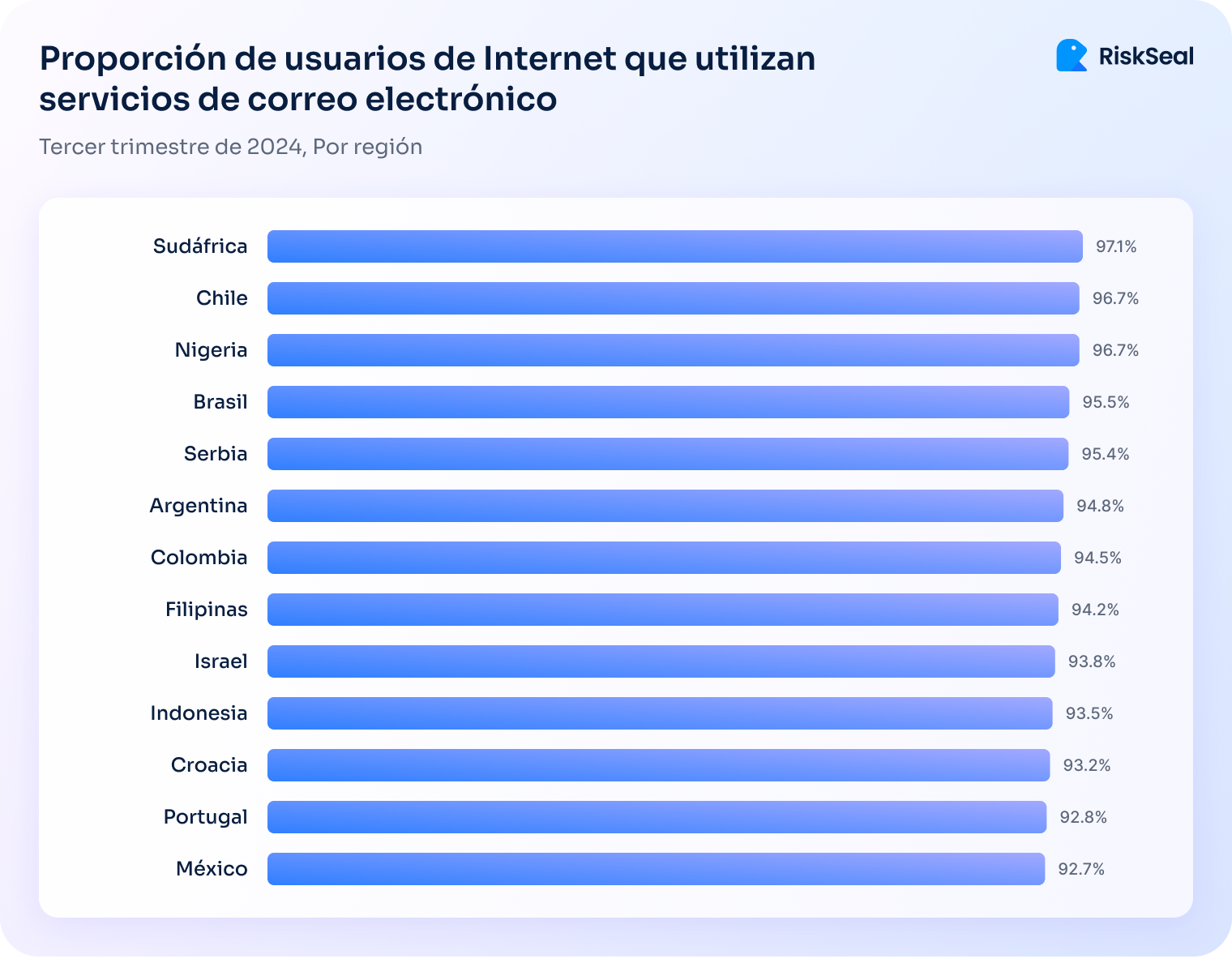

Por ejemplo, en México, el 92,7% de los internautas recibe y envía correos electrónicos con regularidad.

En Argentina, la cifra es del 94,8%, en Brasil del 95,5% y en Chile del 96,7%:

¿Qué incluye una búsqueda por correo electrónico?

Búsqueda por correo electrónico es un método de búsqueda de información sobre posibles prestatarios basado en su dirección de correo electrónico.

Una sola comprobación puede ayudar a un prestamista a identificar indicios de fraude y de falta de fiabilidad a través de dicha información:

- Actividad del correo electrónico (capacidad de entrega de los mensajes)

- Presencia de registros en línea

- Identificación de dominios sospechosos y desechables

- Antigüedad de la dirección de correo

- Detección de direcciones desechables

- El hecho de figurar en listas negras y otras bases de datos de alto riesgo

¿De qué tipo de datos dispone el prestamista?

Además, gracias a esta tecnología, la organización de crédito podrá compilar un perfil financiero completo del solicitante. La siguiente información será de gran ayuda:

- Datos personales del propietario del correo electrónico

- Cuentas de redes sociales registradas en la dirección

- Perfiles vinculados en otras plataformas (sitios de búsqueda de empleo, plataformas de juego, servicios de streaming, etc.)

- Fotografías de los solicitantes (avatares y otras imágenes disponibles públicamente)

Datos de búsqueda de números de teléfono

Los datos de los operadores de telefonía móvil son otra fuente de información útil en México y otros países de la región LATAM.

Esto se debe a que aquí el 80% de la población utiliza smartphones. Los analistas también predicen que esta cifra aumentará hasta el 92% en 2030.

¿Para qué sirve buscar un número de teléfono?

Una búsqueda por número de teléfono – un método de evaluación del crédito de un solicitante basado en su número de teléfono móvil.

Dicha comprobación permite detectar:

- Uso de números de teléfono desechables y tarjetas SIM virtuales.

- Correspondencia entre el código del operador y la ubicación del prestatario especificada en la solicitud.

- El número está incluido en listas de spam y otras bases de datos de alto riesgo.

- Las cuentas en línea registradas en el número.

- El código de operador coincide con la dirección IP del dispositivo.

¿En qué datos puede basarse el prestamista?

A través de la búsqueda de un número de teléfono, el prestamista se encuentra a su disposición como tipos de datos alternativos:

- Información de perfiles conectados en las redes sociales, incluidos avatares de usuario, etiquetas de geolocalización y otra actividad de la página.

- Datos de otras plataformas en línea cuyos perfiles estén registrados en el número.

- Datos del solicitante para determinar si el número en cuestión pertenece al solicitante.

- El tipo de dispositivo que utiliza el prestatario para solicitar el crédito.

Datos de búsqueda de direcciones IP

Prácticamente el 75% de la población de los países latinoamericanos es usuaria activa de Internet.

Brasil y México figuran entre los primeros países de la región. Unas 183 millones y 110 millones de personas, respectivamente, usan regularmente la Web.

Este hecho convierte a la dirección IP en otra fuente de datos alternativa digna de la atención de los prestamistas de LATAM.

¿Qué es una búsqueda de direcciones IP?

Búsqueda por IP es un método de búsqueda de información sobre un solicitante que utiliza su dirección IP.

Permite inferir la probabilidad de fraude o impago basándose en dicha información:

- Uso de anonimizadores (VPN, proxy, TOR, etc.)

- Hechos de utilizar la dirección para ataques de phishing, distribución de spam, robo de datos, etc.

- Correspondencia de la dirección IP con los datos especificados en la solicitud y el código del operador de telefonía móvil.

¿Qué datos recibe la organización de crédito?

También principales proveedores de datos que utilicen este método pueden facilitar al acreedor dicha información:

- La geolocalización real del solicitante, que puede compararse con los datos de localización de la solicitud de crédito.

- Información sobre el proveedor de servicios de Internet.

- Tipo de dirección IP (de doméstica, de móvil, de empresa y de centro de datos).

- Intenta ocultar la dirección IP utilizando servicios especiales.

Huellas digitales

Al acceder a un navegador o instalar una app, los usuarios dejarán huella digital en Internet: diversa información que los prestamistas pueden utilizar para evaluar su capacidad de pago.

Las huellas digitales incluyen:

- Datos de mensajerías y de redes sociales.

- Información sobre la actividad en otros recursos en línea (por ejemplo, sitios de búsqueda de empleo, plataformas de reserva de billetes o de hoteles, entrega en línea, etc.)

- Suscripciones de pago (servicios de streaming o de juegos, acceso premium en mercados, etc.)

Todos estos datos son útiles para ser utilizados en el proceso del puntaje de crédito por las instituciones financieras de Latinoamérica.

Pueden utilizarse para sacar conclusiones sobre la solvencia de un prestatario potencial.

Por ejemplo, la presencia de suscripciones de pago y los pagos regulares de las mismas hablarán a favor del solicitante.

Una cuenta en una red social profesional o el uso de servicios premium también pueden impulsar una calificación de crédito digital.

Verificación de identidad

Además de proporcionar información sobre la situación financiera del consumidor, los datos alternativos permiten una verificación de identidad fiable del prestatario.

En otras palabras, ¿para ver si es quien dice ser?

Para ello se utilizan estas tecnologías progresivas:

1. Coincidencia facial. Se trata de una comprobación que consiste en comparar los avatares de un usuario en las redes sociales.

La más mínima discrepancia puede ser motivo de sospecha de fraude. Después de todo, fotos diferentes sugieren que el usuario oculta su cara real.

2. Coincidencia de nombre. Este método de verificación de la identidad consiste en comparar los nombres de usuario en diferentes recursos en línea.

Si los perfiles tienen nombres diferentes, es otra posible señal de fraude.

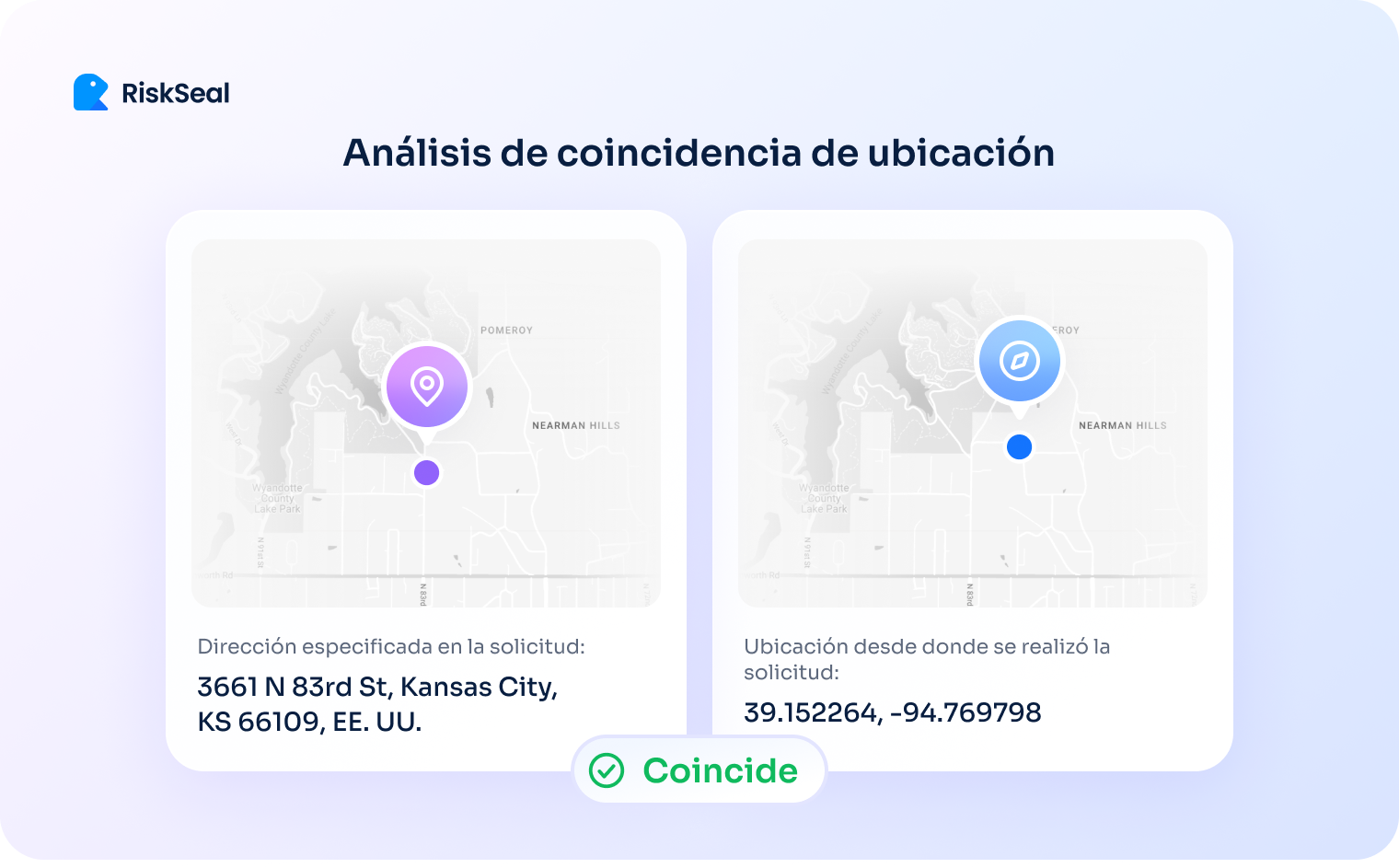

3. Coincidencia de ubicación. Se trata de un procedimiento de comprobación de la localización del solicitante y de comparación de los datos obtenidos con la información de la solicitud de préstamo.

Esta comprobación permite verificar la veracidad de los datos y estimar la probabilidad de impago en función de la región de residencia del prestatario.

Alternativas de fuentes de datos RiskSeal para LATAM

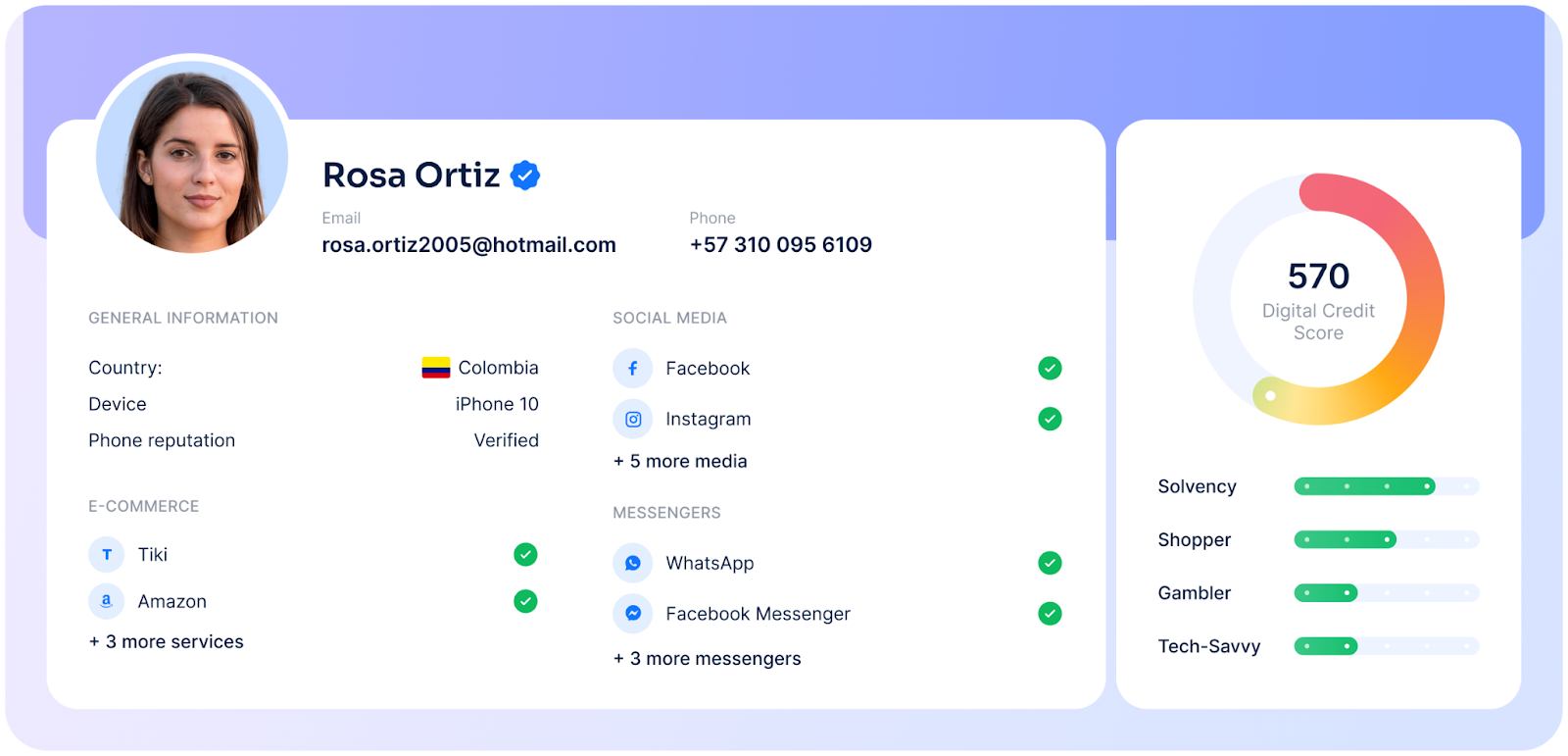

El sistema de scoring RiskSeal está especializado en el enriquecimiento de datos de entidades de crédito con información obtenida mediante el análisis de las huellas digitales de potenciales prestatarios.

En nuestro trabajo aplicamos todas las comprobaciones descritas en este material.

He aquí cómo se ve en la práctica:

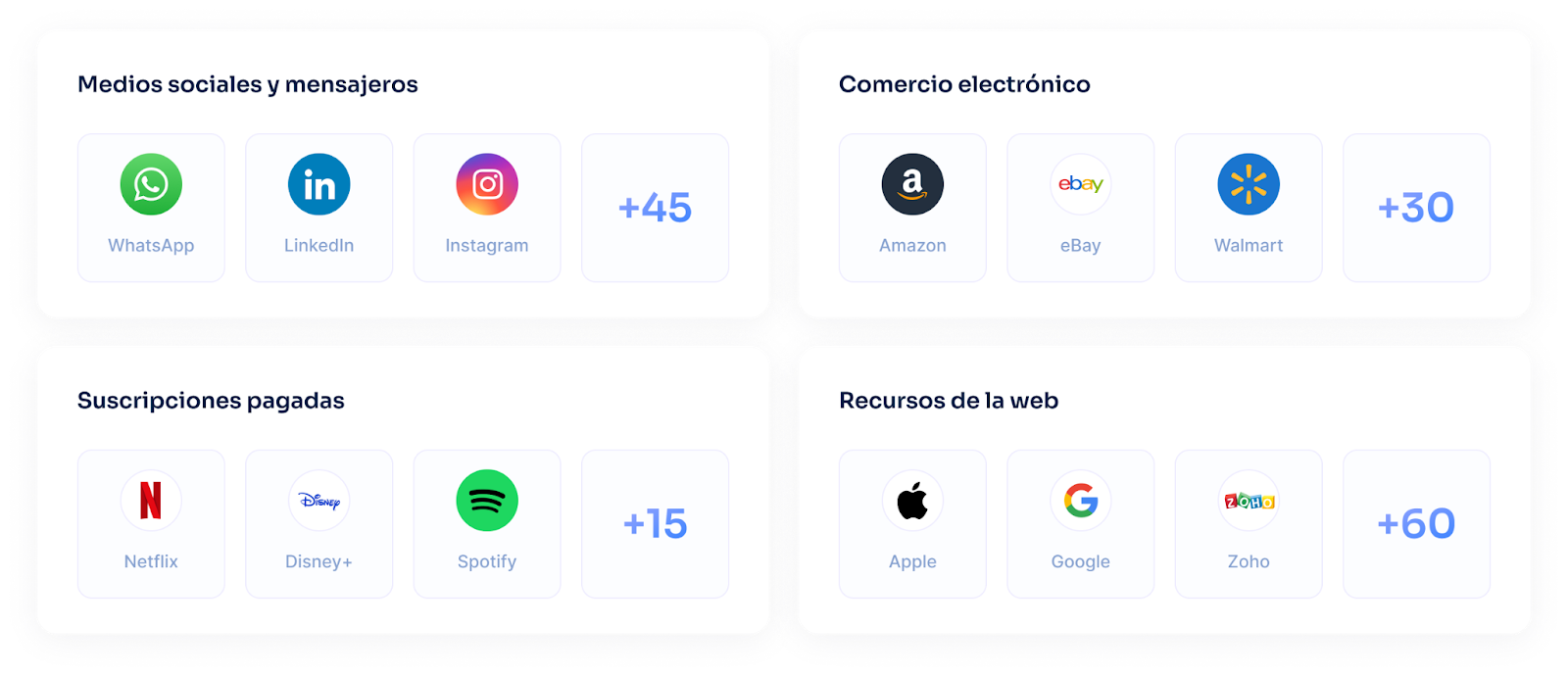

1. Búsqueda por correo electrónico. El prestamista nos facilita la dirección de correo electrónico del prestatario potencial.

A continuación, buscamos los datos de la persona en todas las plataformas en línea disponibles. Incluidas las locales.

Por ejemplo, la información de Computrabajo, DiDi, Telcel, Rappi, AT&T, etc. sería relevante para México.

2. Búsqueda por número de teléfono. Obtenemos el número de teléfono del solicitante de la organización de crédito y empezamos a comprobarlo.

En primer lugar, buscamos cuentas asociadas a este número. A continuación, comprobamos si el código de país y la dirección IP coinciden.

En la siguiente fase, el sistema rastrea los hechos de la inclusión del número en la lista negra y se determina su tipo (desechable, SIM virtual, etc.).

3. Búsqueda de IP. Nuestro sistema de scoring nos permite establecer no sólo el país de ubicación del prestatario. Devolvemos a nuestros clientes la dirección aproximada de la persona.

A partir de estos datos, se puede rastrear desde dónde se envió la solicitud de préstamo. Es bueno si resulta ser un edificio residencial o un centro de negocios.

El hecho de que la solicitud se haya enviado desde un lugar de detención debería ser motivo de preocupación.

5. Análisis de la huella digital. Basándonos en todas las comprobaciones, proporcionamos al prestamista más de 400 datos sobre el prestatario potencial.

Nuestros clientes también recibirán una calificación crediticia digital lista para el solicitante.

6. Verificación de identidad. RiskSeal ha implantado en su plataforma las tres tecnologías utilizadas para identificar eficazmente la identidad de un solicitante:

Face match. Puede hacer coincidir los avatares de los usuarios y, si es necesario, añadir los selfies del solicitante a la comparación (si el prestamista tiene ese requisito).

Name match. La particularidad de nuestro sistema de scoring es que tenemos en cuenta las distintas variantes ortográficas de un mismo nombre.

Esto reduce el número de falsos positivos. Por ejemplo, los nombres Catalina, Katrin y Caterina se reconocerán como el mismo nombre.

Location match. La geocodificación y la geocodificación inversa están disponibles en nuestra plataforma. Es decir, devolvemos al prestamista las coordenadas y la dirección exacta del solicitante.

Las huellas digitales están transformando el scoring de crédito, permitiendo a las organizaciones de crédito de Latinoamérica alcanzar estos resultados:

- Identificar el riesgo de fraude incluso en la fase de solicitud de un préstamo.

- Evaluar objetivamente la solvencia de los consumidores incluso sin historial crediticio y ampliar así su público objetivo.

- Personalizar los productos crediticios en función de la calificación de crédito digital asignada al solicitante.

The 2026 guide to LATAM digital footprints for credit scoring

Inside the LATAM alternative credit data report

.svg)

.webp)