¿Sin Historial Crediticio? Así los Prestamistas en LATAM Evalúan a los “Invisibles Financieros”

Descubre cómo los prestamistas en LATAM usan datos alternativos para evaluar a clientes sin historial crediticio.

Si trabajas en el sector de préstamos, es posible que hayas notado que estás perdiendo la mayor parte de tus clientes confiables. ¿Por qué ocurre esto? Es muy simple.

Los procesos tradicionales de calificación crediticia no permiten evaluar a los prestatarios sin historial crediticio, es decir, sin los datos que las agencias de crédito proporcionan a los prestamistas.

Este problema se puede resolver fácilmente utilizando los datos alternativos para la evaluación crediticia.

¿Quieres saber cómo? Revelamos todos los detalles en este material.

Contexto del sistema financiero latinoamericano

Según los últimos datos del Banco Mundial, 122 millones de personas en América Latina no están cubiertas por los servicios de los bancos tradicionales.

En la peor posición se encuentra la inclusión financiera en México. Aquí, el 50% de la población no tiene acceso suficiente a los servicios bancarios.

Le siguen Perú y Colombia, con el 43% y el 40% respectivamente. Los últimos en el top cinco de anti-líderes son Argentina y Brasil, donde el 28% y el 16% de las personas en edad de trabajar no tienen cuentas bancarias.

En consecuencia, todas estas personas no pueden esperar recibir un préstamo de una organización que utilice únicamente datos tradicionales en su calificación crediticia. Los bancos simplemente los consideran invisibles financieros.

¿Qué es la ciencia de los datos y por qué es clave en finanzas?

La ciencia de los datos es un campo multidisciplinar que combina estadística, matemáticas, informática y conocimientos de la materia para la extracción de la información valiosa de diversos conjuntos de datos.

En el contexto de los préstamos, la ciencia de datos permite utilizar una gran variedad de información sobre los posibles prestatarios para predecir con precisión el incumplimiento, mejorar la experiencia del cliente y minimizar los riesgos.

Fuentes de datos: tradicionales vs. alternativas

Los datos tradicionales utilizados en la calificación crediticia son información proporcionada a las instituciones financieras por las agencias de crédito.

En los países de América Latina, existen varias instituciones de este tipo. Por ejemplo, Buró de Crédito en México, Serasa Experian en Brasil, Veraz en Argentina, etc.

Estas instituciones proporcionan a los prestamistas la siguiente información:

- tipos de productos crediticios utilizados;

- historial de pagos de préstamos;

- límite de crédito utilizado;

- sumas adeudadas;

- existencia de pagos atrasados o cobros;

- estado de la cuenta de crédito;

- puntaje de crédito tradicional basado en la información mencionada anteriormente.

Como podemos ver, estos datos no permiten atender a las personas sin historial crediticio. Tampoco pueden crear un retrato completo del solicitante, que corresponda a su situación financiera actual.

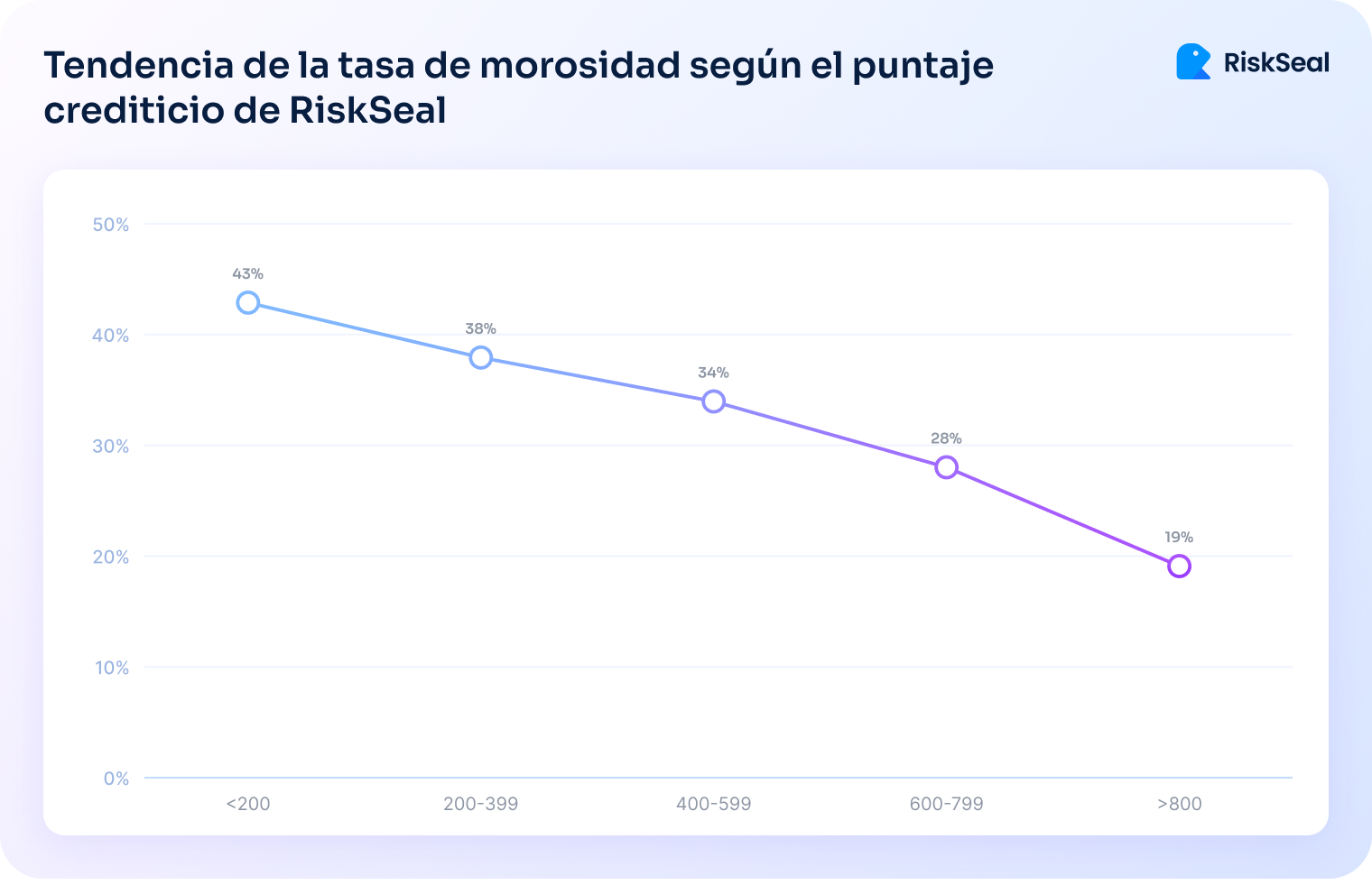

En esta situación, la ciencia de los datos para prestamos viene al rescate. Permite a las instituciones de crédito crear el puntaje de crédito digital de un prestatario potencial basado en los datos alternativos.

Una fuente especialmente informativa de estos datos es el análisis de la huella digital de una persona, es decir, toda la información que permanece en la red como resultado de la experiencia del usuario.

Tipos de datos alternativos disponibles para los prestamistas en América Latina

Las instituciones de crédito latinoamericanas tienen acceso a una amplia gama de datos alternativos. Con su ayuda, pueden crear un perfil financiero completo de casi cada prestatario potencial.

Actividad de los usuarios en las redes sociales

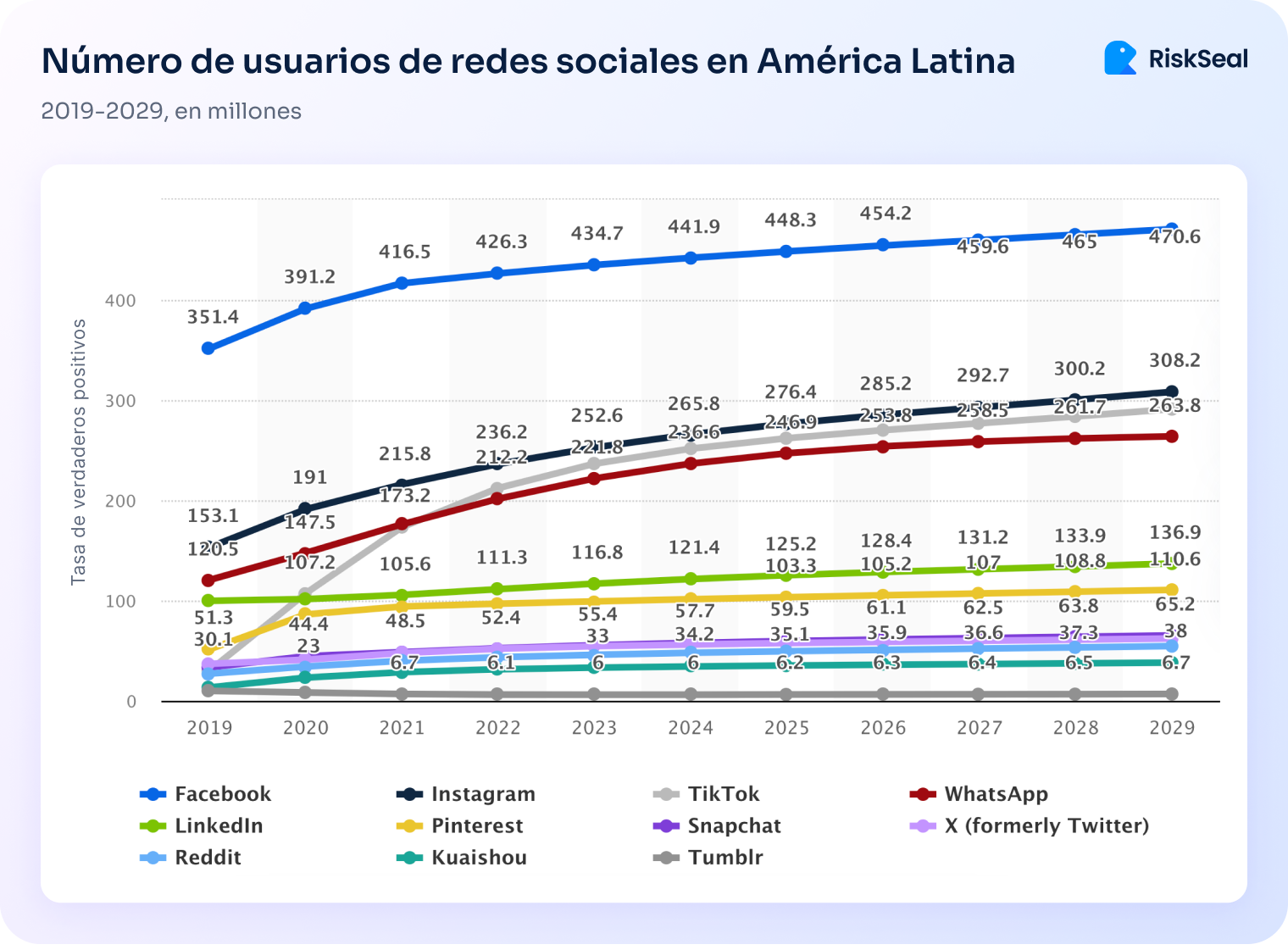

En los países de América Latina, cientos de millones de personas son usuarios activos de las redes sociales.

La más popular aquí es Facebook. Según los datos de 2025, esta plataforma cuenta con 448 millones de usuarios.

Le siguen Instagram y TikTok. 276 millones y 262 millones de personas de América Latina prefieren pasar su tiempo en estas redes.

Teniendo en cuenta la población de esta región (un poco más de 666 millones de personas), podemos sacar ciertas conclusiones.

Al analizar los datos de las redes sociales, un prestamista puede obtener información sobre prácticamente cada prestatario potencial.

Uso de otros recursos en línea

Estos incluyen plataformas de comercio electrónico, suscripciones de pago, plataformas para comprar boletos, reservar hoteles, llamar a un taxi y mucho más.

Por ejemplo, en América Latina hay 300 millones de aficionados a las compras en línea, y esta cifra sólo crecerá en el futuro. Se espera que para 2027, su número aumentará en un 15%.

Lo mismo se aplica a los servicios de transmisión de video. El número de suscriptores a estos servicios ya ha alcanzado los 110 millones, superando el número de suscriptores a la televisión de pago.

Datos de operadores móviles

Otra fuente de datos alternativos disponible en América Latina es la información de los operadores de telefonía móvil.

Esto se debe a que sus servicios cubren la mayoría de la población local. Según las previsiones, para finales de 2025, el número de suscriptores únicos alcanzará los 523 millones.

Áreas clave de aplicación de la ciencia de los datos en la gestión de riesgos

La ciencia de los datos para prestamos se aplica en las siguientes áreas:

Gestión de riesgos. El enriquecimiento de datos mejora la precisión de las previsiones del incumplimiento y ayuda a detectar fraudes en la etapa de consideración de la solicitud de préstamo.

Análisis del comportamiento del cliente. Gracias al acceso a una amplia gama de datos, el prestamista puede crear ofertas personalizadas para cada prestatario.

Al rastrear las preferencias de los usuarios en la red (viajes, compras en línea, educación, reservas de alojamiento, etc.), se puede ofrecer un préstamo para las necesidades correspondientes.

Por otro lado, el puntaje de crédito digital permite identificar a los solicitantes de alto riesgo y ajustar las condiciones del préstamo. Por ejemplo, ofrecer un préstamo con una tasa de interés más alta, por un plazo más corto o con la provisión de una garantía.

Detección de fraudes. Los proveedores modernos de datos alternativos utilizan algoritmos avanzados que permiten detectar anomalías en el comportamiento de los usuarios y asumir intenciones criminales.

Success story

RiskSeal ha tenido una experiencia exitosa de cooperación con la empresa fintech mexicana AvaFin.

Nuestro cliente vio un mercado sin explotar: mucha gente solvente a la que potencialmente se le podría conceder un préstamo.

El problema era que había que reconocerlos. Después de todo, el 50% de la población no cuenta con certificado de crédito en México.

Para salir de esta situación, se decidió consultar los datos alternativos para la calificación crediticia.

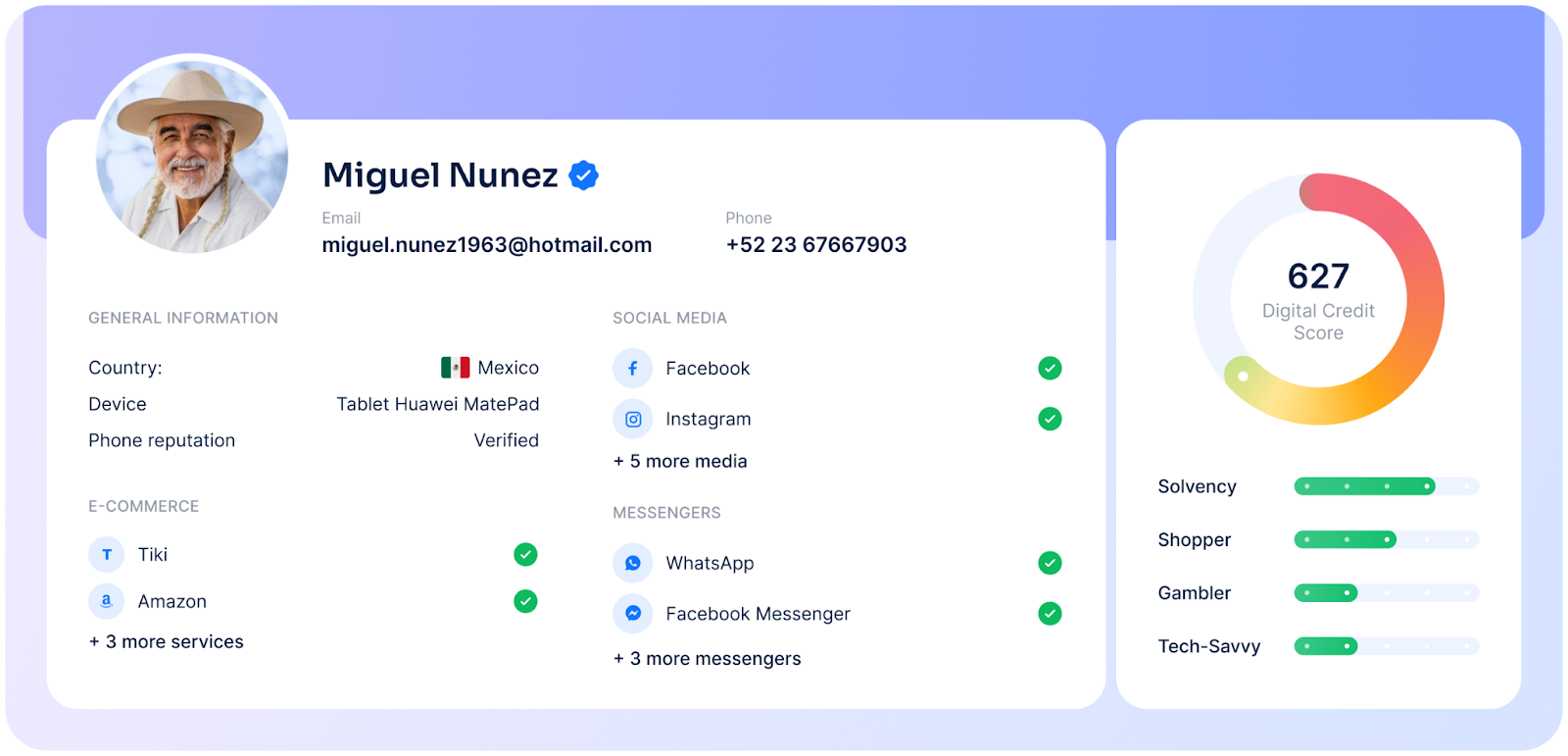

RiskSeal analizó la presencia en línea de prestatarios potenciales y proporcionó al cliente cientos de puntos de datos sobre cada uno de ellos.

Estos incluían:

1. Información sobre la actividad en línea de los usuarios. En las redes sociales y otras plataformas.

2. Datos de búsqueda por correo electrónico. Análisis del dominio, antigüedad y actividad del buzón, filtración de datos e inclusión en listas negras.

3. Datos de búsqueda por número de teléfono. Números desechables, tarjetas SIM virtuales, cuentas en línea vinculadas, datos del operador de telefonía móvil.

4. Datos de verificación de identidad. Reconocimiento de identidad por foto, identidad del nombre en diversos recursos, datos de geolocalización.

Como resultado, AvaFin observó una aceleración en la toma de decisiones sobre las solicitudes de préstamo, una ampliación de su audiencia objetivo y una mayor precisión en la detección de fraudes.

Enriquecimiento de datos con RiskSeal

Además de este caso, en la cartera de RiskSeal hay otros ejemplos exitosos de cooperación con clientes de México y otros países de América Latina.

RiskSeal se especializa en el análisis de la huella digital y enriquece las tarjetas de calificación de sus clientes con los datos alternativos encontrados.

¿Qué beneficios aporta esto a los prestamistas?

- Más de 400 puntos de datos sobre cada prestatario potencial.

- Cobertura del 98% de los clientes sin historial crediticio suficiente.

- Duplicación de las decisiones positivas sobre las solicitudes de préstamo.

- Aumento de la precisión de la predicción de riesgos en un 25%.

- Posibilidad de un enfoque personalizado para cada solicitante.

Ponte en contacto con nuestro gerente y aprovecha cada uno de estos beneficios para desarrollar tu negocio crediticio.

The 2026 guide to LATAM digital footprints for credit scoring

Inside the LATAM alternative credit data report

.svg)

.webp)