Fintech en LATAM 2025. Tendencias Que Están Redefiniendo el Crédito Digital

Explora las tendencias fintech en LATAM 2025 - crédito digital, BNPL, neobancos y datos alternativos que redefinen el scoring.

Fintech en América Latina está experimentando una auténtica revolución. México lidera en este sentido, un país donde el mercado de las tecnologías financieras muestra una tasa compuesta de crecimiento anual (CAGR) estable del 42,2%.

Esta tendencia se explica por la amplia penetración de la telefonía móvil, las necesidades financieras insatisfechas de la población y la regulación favorable por parte del Estado.

Las entidades de crédito de esta región tienen que adaptarse a la nueva realidad. Y, en primer lugar, necesitan mecanismos modernos de scoring crediticio.

En este artículo hablaremos de las particularidades del crédito en LATAM y de cómo los datos alternativos pueden ayudar a las entidades financieras a alcanzar el éxito.

Ecosistema fintech en los países de LATAM. ¿Qué impulsa el crecimiento?

En los últimos años, los países de América Latina han experimentado una transformación digital radical. En combinación con otros factores, esto puede considerarse un requisito previo directo para el desarrollo del mercado fintech en México y otros países de la región.

Veamos este proceso tomando como ejemplo a México:

1. En el país, alrededor de 97 millones de personas utilizan Internet. Esto representa el 74% de la población total de México.

En este caso, el principal canal de acceso a la Red son los teléfonos móviles. Más del 95% de los usuarios de Internet los utilizan.

2. El siguiente hecho es la baja cobertura de la población del país con servicios bancarios tradicionales.

Según las estadísticas, el 51% de la población de México no tiene cuentas en entidades bancarias.

Esto significa que no pueden solicitar un crédito en un banco tradicional.

.png)

3. Al mismo tiempo, la demanda de crédito entre los mexicanos sigue siendo alta.

Solo en enero de 2025 se concedieron créditos por valor 433 000 millones de dólares.

Esta situación en el país contribuye a:

El crecimiento activo de las plataformas de crédito digitales y los neobancos. Según las estadísticas, actualmente hay 29 neobancos independientes operando en México. Seis de ellos han aparecido en el mercado durante el último año.

El aumento de la popularidad del modelo BNPL como alternativa válida al crédito tradicional. Según los resultados de los estudios, el mercado de BNPL en este país alcanzará un volumen de 4,560 millones de dólares en 2024, con una tasa de crecimiento anual del 40%.

La demanda de préstamos P2P. Según los analistas, en 2024 el volumen del mercado de préstamos P2P en México superó los 93 millones de dólares. Se espera que en los próximos 5 años registre una tasa compuesta de crecimiento anual (CAGR) del 6,7%.

Informe sobre fintech en América Latina confirma que otros países de la región tampoco se quedan atrás. El sector de las tecnologías financieras se está desarrollando activamente en Brasil, Argentina, Chile, Colombia y otros países.

He aquí algunos datos que lo confirman:

- Según las previsiones, en los próximos cinco años el mercado de BNPL en Brasil registrará una tasa de crecimiento medio anual del 12,3%.

- En la actualidad, hay 383 proveedores de fintech operando en Argentina. Y una de las áreas clave en las que prestan servicios es la concesión de créditos.

- El mercado de préstamos P2P en Brasil está valorado en 5000 millones de dólares. Sin embargo, los expertos creen que esto no es todo. Para 2033, esta cifra superará los 28 000 millones de dólares.

Estas tendencias fintech de México 2025 requieren un enfoque totalmente nuevo para la gestión del riesgo crediticio y la organización del proceso de concesión de créditos en general.

Actas clave que regulan la actividad de los acreedores digitales

El proceso de concesión de un crédito implica la recopilación y el tratamiento de una gran cantidad de información confidencial.

Esto incluye los datos personales del prestatario, información sobre sus ingresos, su situación laboral, etc.

Por ello, en los países donde se está desarrollando el crédito digital, se está trabajando activamente en la creación de normativas para regular la actividad de las entidades financieras.

Estas son las principales leyes vigentes en los países líderes de LATAM:

LFPDPPP (Ley Federal de Protección de Datos Personales en Posesión de los Particulares). Ley fundamental de México que regula el tratamiento de datos personales y garantiza el cumplimiento de las normas, junto con las regulaciones financieras.

LGPD (Lei Geral de Proteção de Dados Pessoais). Ley vigente en Brasil que regula la recopilación, el almacenamiento y el tratamiento de datos personales. Incluye a los acreedores digitales.

Ley 25.326 (Proteccion de Los Datos Personales). Esta ley garantiza la completa protección de los datos financieros de los ciudadanos argentinos.

Ley 19.628 (Ley de Protección de la Vida Privada). Ley que regula el almacenamiento y el tratamiento de datos personales por parte de organismos públicos o particulares en Chile.

Existen leyes similares en otros países de América Latina, entre ellos Ecuador, Paraguay, Perú, Colombia y Bolivia.

Todos estos Estados tienen la intención de actualizar sus leyes sobre confidencialidad de datos en 2025.

Se trata de un paso importante en la creación de sistemas de confidencialidad modernizados de conformidad con el RGPD.

Es decir, en la dirección de ampliar los derechos sobre los datos de las personas físicas y reforzar las obligaciones de las empresas que los tratan.

Revolución de los hábitos financieros

La evolución del mercado latinoamericano está dejando huella en el comportamiento de los consumidores de esta región. ¿Qué cambios se están produciendo?

1. Transición de los pagos en efectivo a los instrumentos digitales. Este proceso se ha acelerado considerablemente con la COVID-19.

Fue precisamente tras el inicio de la pandemia cuando los neobancos en Latinoamérica y otros servicios virtuales se hicieron realmente populares.

Por ejemplo, ahora en LATAM son comunes los pagos con código QR. Los brasileños suelen usar el sistema de pagos instantáneos PIX. En México prefieren el sistema CoDi.

2. Disposición para experimentar. Los habitantes de esta región utilizan cada vez más los nuevos servicios financieros no tradicionales.

El interés de los consumidores por los microcréditos y los servicios BNPL Latin America está creciendo especialmente rápido.

3. Participación en el comercio mundial. Gracias a las plataformas digitales, los usuarios se sienten cómodos al realizar pagos transfronterizos e interactuar con empresas fintech extranjeras.

Esto contribuye a la conexión de los mercados regionales con la economía mundial.

Obstáculos para la inclusión financiera en América Latina

A pesar de la digitalización total y el desarrollo del sector fintech, los habitantes del país LATAM se enfrentan a una serie de barreras que impiden su plena participación en el nuevo ecosistema financiero.

Entre ellas se pueden citar:

1. Falta de confianza. Muchos consumidores siguen mostrándose recelosos ante los nuevos servicios financieros.

El motivo es el temor al fraude, los ciberataques y las filtraciones de datos. Esta sigue siendo la principal razón por la que se rechazan las soluciones digitales.

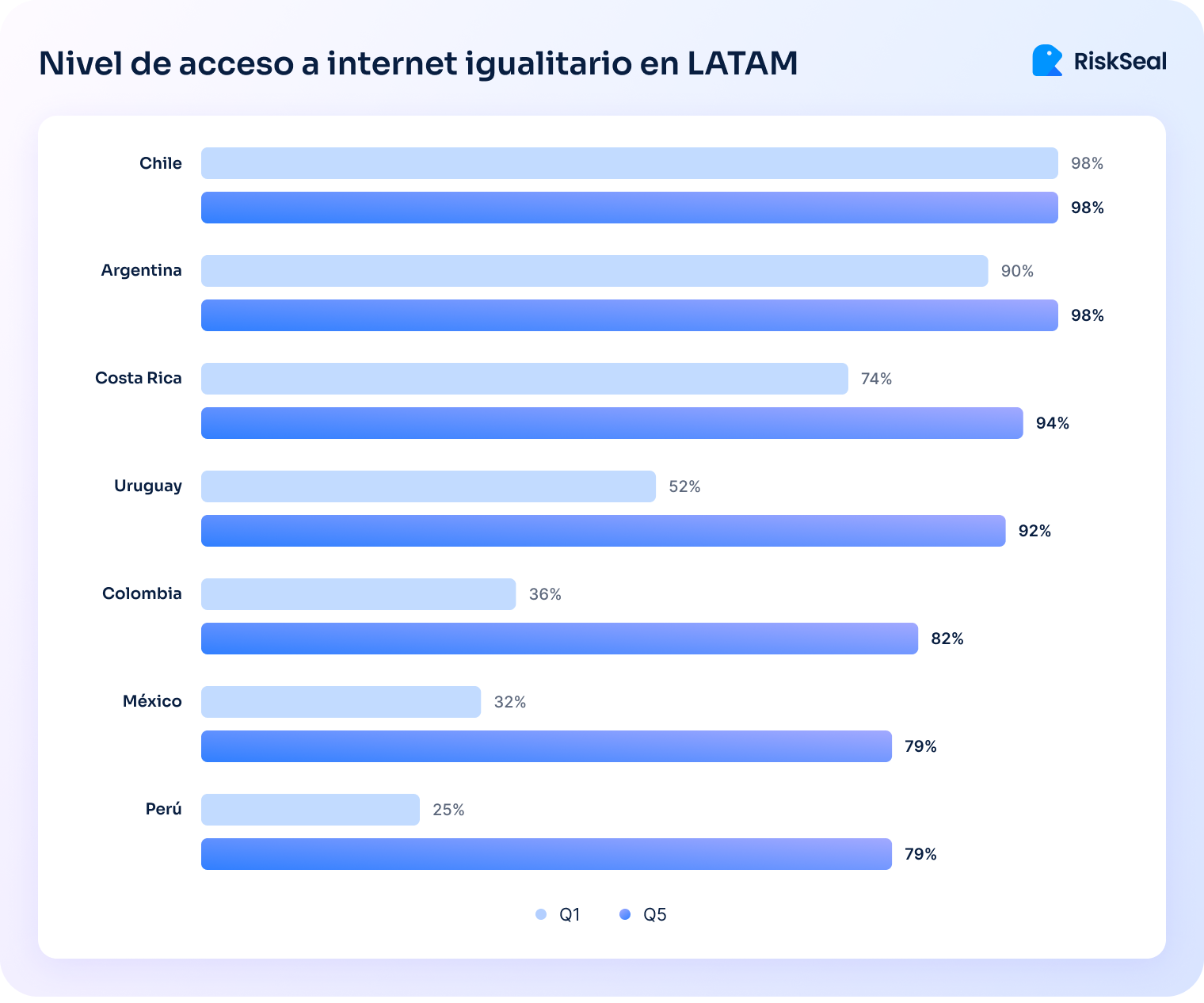

2. Problemas de conexión. El acceso fiable a Internet sigue siendo un lujo en las zonas rurales y remotas.

La baja calidad de la conexión y las interrupciones en el servicio afectan directamente a la posibilidad de utilizar los servicios digitales.

3. Falta de conocimientos financieros. Para muchos usuarios, las herramientas innovadoras siguen siendo incomprensibles o incluso intimidantes.

Para resolver este problema, es importante implementar el “aprendizaje integrado”. Es decir, la propia aplicación debe enseñar al usuario mediante sugerencias, gamificación, etc.

¿Por qué los sistemas de scoring tradicionales no son eficaces en LATAM?

Los sistemas de scoring tradicionales, basados en datos de agencias de crédito, no satisfacen las necesidades de las nuevas empresas fintech. Las razones son las siguientes:

1. Las limitaciones de las agencias de crédito. Los acreedores digitales suelen orientarse hacia prestatarios sin historial crediticio o con un expediente “delgado”. Dado que no hay datos financieros sobre ellos o éstos son insuficientes, no es posible evaluar objetivamente los riesgos.

2. Nuevos retos en la gestión de riesgos. Los gestores de riesgo crediticio se enfrentan a la necesidad de tomar decisiones basándose en información limitada o desestructurada.

Esto hace prácticamente imposible evaluar los riesgos en tiempo real.

3. La necesidad de transformación. Para una actividad eficaz, los acreedores no pueden prescindir del estudio de innovación en scoring crediticio.

Es importante utilizar fuentes de datos más amplias, modelos alternativos de identificación de la identidad y evaluación del comportamiento, y análisis en tiempo real.

Cómo RiskSeal está cambiando el modelo tradicional del scoring crediticio

En los países de América Latina se ha creado una situación bastante contradictoria. Aquí se está desarrollando rápidamente el sector fintech, en particular, los préstamos digitales.

Al mismo tiempo, las entidades de crédito tienen dificultades importantes para evaluar la solvencia de muchos prestatarios.

Y es que en esta región más de la mitad de la población no tiene historial crediticio.

Hay una salida a esta situación. A los acreedores les conviene recurrir a proveedores de datos alternativos.

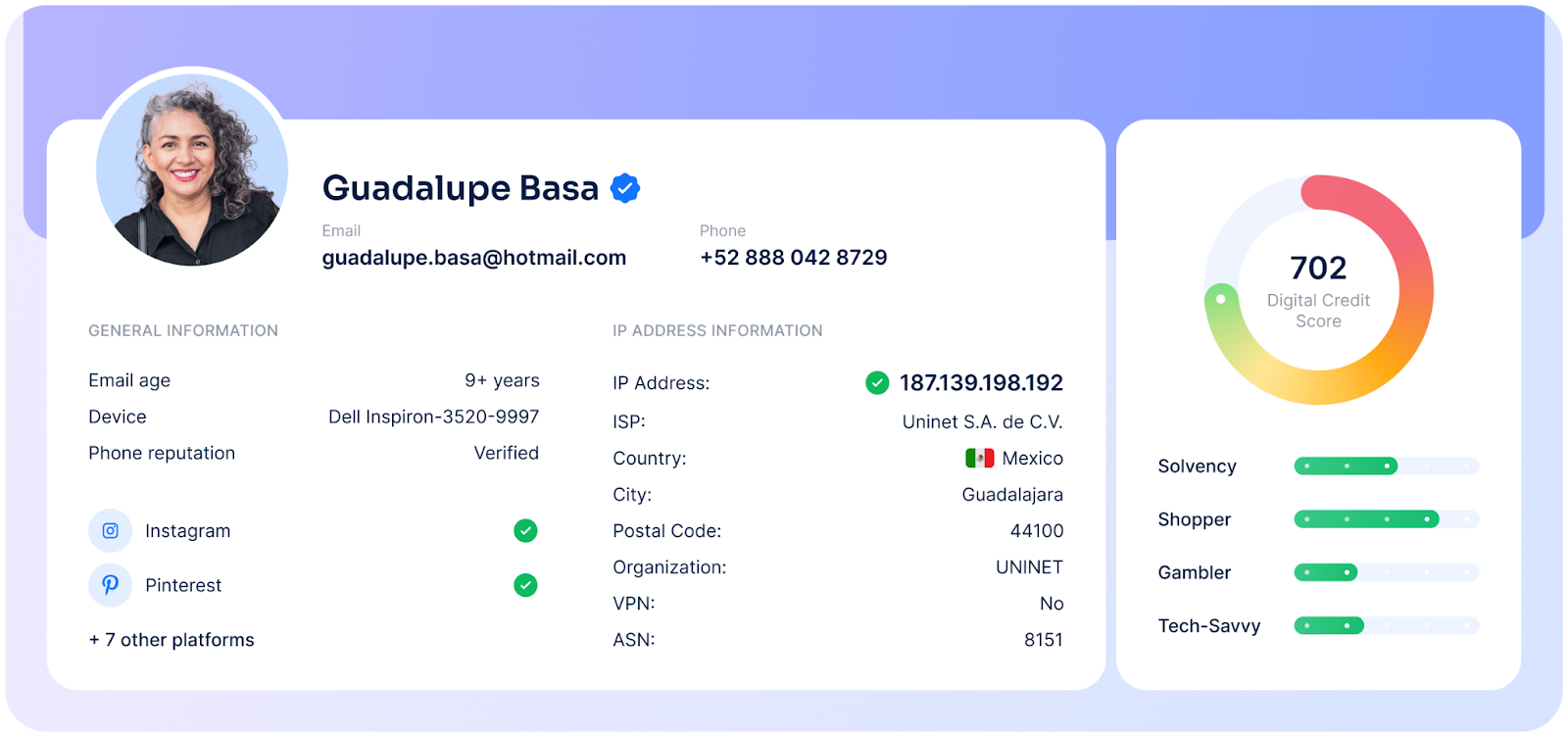

Entre ellos se encuentra el sistema de scoring RiskSeal, que está ampliando activamente su presencia en los países de LATAM.

Ofrece una plataforma de datos alternativa para el scoring crediticio, que ayuda a las entidades financieras a tomar decisiones más fundamentadas en materia de riesgos.

Una de las ventajas de RiskSeal es que, para evaluar la solvencia de los prestatarios latinoamericanos, la plataforma utiliza no solo servicios globales, sino también regionales.

Entre ellos se incluyen:

- Didi

- Rappi

- Mercado Libre

- Telcel

- AT&T

- Indeed

- Glassdoor

Su sistema digital de evaluación de la solvencia utiliza más de 400 puntos de datos.

Esto permite aumentar las tasas de aprobación de créditos y reducir significativamente el nivel de impagos.

Gracias a ello, RiskSeal cuenta con la confianza de los principales proveedores de soluciones fintech de México y otros países de América Latina.