Tendencias de credit scoring en América Latina: 7 cambios clave en 2026

Descubra 7 tendencias de credit scoring en América Latina para 2026: datos alternativos, IA, inclusión financiera y regulación.

Los modelos tradicionales de scoring crediticio no logran abarcar a una parte significativa de la población en regiones en desarrollo.

Esta brecha es especialmente evidente en América Latina, donde el 54,4 % de la población adulta no tiene cuenta bancaria y el 82 % no dispone de tarjetas de crédito.

Esto significa que todos ellos quedan excluidos del sistema financiero tradicional. Para evaluarlos, es imprescindible recurrir a fuentes de datos alternativas.

En este artículo analizaremos 7 tendencias clave de scoring crediticio que marcarán el futuro de la evaluación de la solvencia en 2026 en el mercado LATAM.

Tendencia 1. La inclusión financiera como principal motor de los cambios en el credit scoring

Para los países de América Latina, los temas de inclusión financiera siguen siendo fundamentales al momento de evaluar el riesgo crediticio.

Según las estadísticas, en Colombia 49 millones de personas no tienen acceso al sistema financiero. En México, la cifra alcanza los 127 millones.

En Brasil la situación es aún más compleja: 208 millones de habitantes no están cubiertos por servicios bancarios.

Al mismo tiempo, el acceso a las tecnologías digitales en la región continúa en crecimiento. Según datos de 2025, América Latina cuenta con 459 millones de usuarios de Internet móvil, lo que representa el 85 % de la población.

Esto crea una base sólida para utilizar fuentes de datos alternativas que van más allá del historial crediticio tradicional.

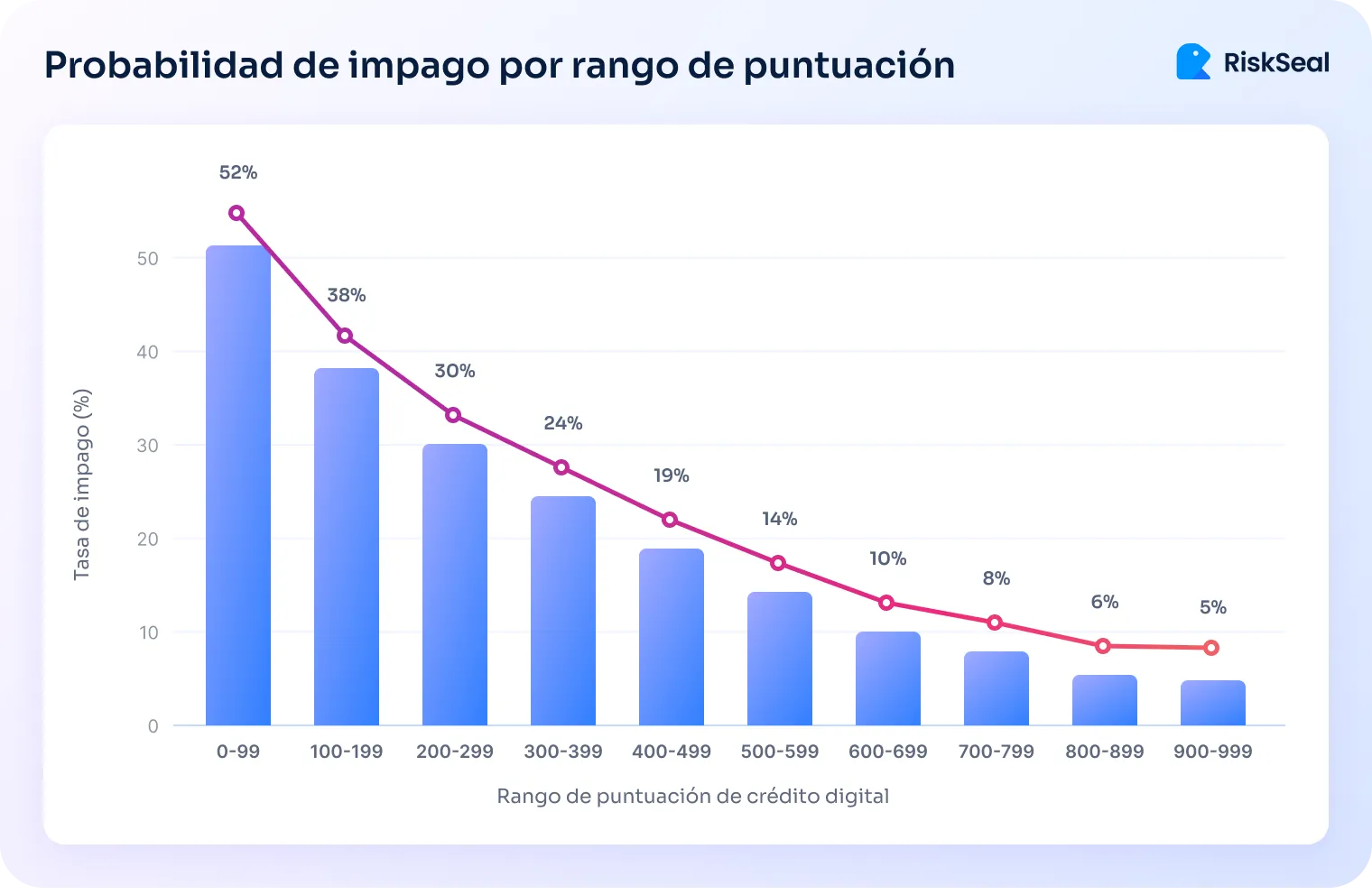

La eficacia de este método de evaluación de solicitantes está respaldada por un estudio realizado por la empresa RiskSeal, en el que analizamos millones de solicitudes de crédito.

Los resultados obtenidos demuestran que el scoring crediticio digital ofrece una alta precisión en la predicción de impagos:

- Los prestatarios con un puntaje bajo (0-99) incurrieron en mora en el 52 % de los casos.

- Los titulares de un puntaje de scoring alto (900-999) dejaron de cumplir con sus obligaciones con mucha menor frecuencia: su proporción fue de apenas el 5 %.

Esto es especialmente relevante para recién graduados, trabajadores del sector informal, migrantes y otros grupos cuya actividad financiera no se refleja en las bases de datos tradicionales.

Al mismo tiempo, la incorporación de un gran número de prestatarios sin historial crediticio formal conlleva ciertos riesgos. Entre los principales se encuentran:

- Falsos positivos y falsos negativos en la evaluación del riesgo.

- Conclusiones erróneas sobre la capacidad de pago.

- Cuestiones éticas y legales relacionadas con el uso de datos personales.

Para mantener todos estos riesgos en un nivel aceptable, los prestamistas deberían adoptar un enfoque multinivel:

- combinar señales tradicionales y alternativas (información financiera, huella digital, comportamiento en aplicaciones, datos sobre la actividad del dispositivo)

- implementar procesos de verificación en varias etapas, incluyendo controles de calidad y la validación cruzada de señales con indicadores clásicos

- seleccionar proveedores confiables de datos alternativos que operen con transparencia y en cumplimiento de los requisitos regulatorios

- desarrollar políticas internas de uso ético de datos que minimicen los sesgos y refuercen la solidez de las decisiones

Estas acciones permitirán ampliar al máximo el acceso de la población de los países de LATAM a los servicios financieros sin comprometer la calidad de la cartera crediticia.

Tendencia 2. Integración profunda de datos alternativos y huella digital

Los datos alternativos van más allá del historial crediticio tradicional e incluyen una amplia gama de fuentes:

- actividad en redes sociales

- comportamiento en aplicaciones móviles

- señales procedentes de los dispositivos

- transacciones de pagos en línea

- huella digital de los usuarios

El uso de estos datos permite enriquecer los modelos de evaluación del riesgo.

Los prestamistas pueden observar el comportamiento real de los prestatarios, identificar patrones no tradicionales de capacidad de pago y predecir impagos con mayor precisión.

Sin embargo, recurrir a proveedores de datos alternativos en LATAM conlleva ciertos riesgos:

- Inconsistencia de los datos. Diferentes fuentes pueden ofrecer información contradictoria.

- Problemas de privacidad. La recopilación y el tratamiento de señales digitales personales requieren un estricto cumplimiento de las normativas de protección de datos y la obtención del consentimiento de los usuarios.

Como expertos en la aplicación de datos alternativos para la evaluación del riesgo crediticio, recomendamos:

- implementar procedimientos estandarizados de procesamiento y validación de datos

- combinar señales tradicionales y alternativas para lograr una evaluación más robusta

- garantizar la transparencia en el uso de los datos y el consentimiento informado de los clientes

- realizar auditorías periódicas de los modelos de scoring para evaluar su precisión y su carácter ético

Todo ello permitirá minimizar errores y proteger los derechos de los clientes.

Tendencia 3. Crecimiento del uso de la inteligencia artificial y de soluciones automatizadas

La plataforma de calificación crediticia, basada en inteligencia artificial y aprendizaje automático, permite realizar un análisis dinámico del riesgo, identificar patrones ocultos y predecir con precisión la probabilidad de impago.

La IA y el ML abren para las instituciones financieras una serie de oportunidades:

- Toma de decisiones en tiempo real. Los sistemas pueden evaluar nuevas solicitudes de forma inmediata y actualizar los modelos de scoring con datos recientes.

- Automatización de procesos. La IA ayuda a reducir el impacto del factor humano y a acelerar el procesamiento de las solicitudes.

- Explicabilidad de las decisiones. El uso de Explainable AI permite a los prestamistas comprender qué factores influyen en la evaluación del prestatario, aumentando la transparencia y la confianza en el sistema.

Al mismo tiempo, el uso de la IA está asociado a ciertas limitaciones. Entre ellas se encuentran:

- Sesgo de los modelos. Los algoritmos pueden reproducir o incluso amplificar desigualdades sociales y económicas si los datos de partida son limitados.

- Pérdida de vigencia de los modelos. Con el tiempo, el comportamiento de los clientes y las condiciones del mercado cambian, lo que reduce la precisión de las predicciones.

Para reducir el impacto negativo de estas limitaciones, se recomienda:

- realizar auditorías periódicas de los modelos y evaluaciones de equidad

- utilizar datos diversos y representativos para el entrenamiento

- implementar mecanismos de monitoreo y ajuste de los modelos en tiempo real

Además de cumplir con los requisitos de transparencia y explicabilidad de los modelos de IA, es fundamental que los prestamistas tengan en cuenta las normativas de los reguladores. A continuación, abordaremos este tema con mayor detalle.

Tendencia 4. Cambios regulatorios y exigencias de cumplimiento en los países LATAM

En 2026, en la mayoría de los países de América Latina no se prevén cambios radicales en la regulación del credit scoring.

Sin embargo, el cumplimiento de las normativas vigentes seguirá siendo de importancia crítica, especialmente cuando se utilizan datos alternativos.

La privacidad, la equidad y la transparencia en el tratamiento de la información deben garantizarse para proteger los derechos de los prestatarios y reducir los riesgos legales para los prestamistas.

A continuación, se detalla qué cambiará para los prestamistas de los distintos países LATAM en 2026:

A continuación encontrará una lista de recomendaciones prácticas de Vadim Ilyasov, Chief Technical Officer de RiskSeal y experto en AI credit scoring.

Estas recomendaciones ayudarán a los prestamistas a cumplir con los requisitos de los reguladores:

- Supervisar los cambios regulatorios a nivel local y regional.

- Implementar auditorías internas de los modelos y procedimientos de tratamiento de datos.

- Garantizar la transparencia y la explicabilidad de los métodos alternativos de evaluación para los clientes.

El cumplimiento de los requisitos de compliance sienta las bases para una implementación sostenible de métodos innovadores de scoring.

Tendencia 5. Alianzas entre empresas fintech, bancos y proveedores tecnológicos

La colaboración entre los distintos actores del mercado financiero es fundamental, ya que cada parte aporta capacidades y ventajas únicas:

- Empresas fintech. Flexibilidad y rapidez en la adopción de nuevas tecnologías.

- Bancos. Amplios datos históricos y acceso a la base de clientes.

- Proveedores tecnológicos. Infraestructura para el procesamiento de grandes volúmenes de datos y la integración de IA.

Este tipo de interacción aporta a la industria una serie de beneficios:

- Escalamiento más rápido de las innovaciones (menor incertidumbre en los proyectos piloto).

- Mayor claridad en la rendición de cuentas en materia de riesgos, cumplimiento normativo y tecnología.

- Incremento en la seguridad del intercambio de datos y modelos gracias a estándares armonizados.

- Mayor coherencia en términos de equidad, transparencia y capacidad de auditoría.

- Aumento de la confianza por parte de los reguladores – implementación más fluida en la industria.

En conjunto, todos estos beneficios, combinados con la adopción de tecnologías innovadoras, permiten llevar el crédito en los mercados emergentes a un nuevo nivel.

Tendencia 6. Scoring descentralizado y enfoques basados en blockchain

Las tecnologías blockchain ofrecen la posibilidad de crear un sistema de evaluación crediticia transparente y resistente a la manipulación. Sus principales ventajas son:

1. Registros de auditoría. Cada transacción y cada modificación de los datos quedan registradas en una cadena inmutable.

2. Potencial de inclusión financiera. Los prestatarios sin un historial crediticio tradicional pueden participar en sistemas descentralizados.

Al igual que ocurre con la adopción de otras innovaciones, este enfoque también presenta ciertos desafíos.

El scoring descentralizado puede verse limitado por la complejidad de su integración con los sistemas existentes, así como por las dificultades relacionadas con la privacidad de los datos y la gestión de grandes volúmenes de información.

¿Cómo hacer que el proceso sea lo más exitoso posible? A continuación, algunas recomendaciones:

- Utilizar modelos híbridos, combinando capas descentralizadas con validaciones fuera de la blockchain.

- Implementar la blockchain de forma gradual en procesos específicos, evaluando su eficacia y seguridad.

- Garantizar el cumplimiento de los requisitos de protección de datos personales.

La blockchain define en gran medida el futuro del credit scoring, al permitir la creación de modelos de evaluación crediticia más transparentes y seguros.

Tendencia 7. Uso de los datos psicométricos

El scoring psicométrico evalúa las características conductuales y cognitivas de los prestatarios mediante pruebas y cuestionarios.

El algoritmo de aplicación de herramientas psicométricas para la gestión del riesgo crediticio es el siguiente:

- Los potenciales prestatarios realizan una breve evaluación en línea.

- Durante la prueba se analizan la memoria, la concentración, la lógica y el estilo de toma de decisiones.

- Los resultados obtenidos se comparan con amplias bases de datos de clientes anteriores.

- Con base en este análisis, los prestamistas extraen conclusiones sobre la confiabilidad, la resistencia al estrés y la propensión a la disciplina financiera.

Este enfoque permite evaluar a clientes sin historial crediticio y, al mismo tiempo, reducir la probabilidad de fraude.

Al aplicar este método, es importante considerar los posibles riesgos.

Entre ellos se encuentran las cuestiones éticas relacionadas con el uso de datos psicológicos, la posible presencia de sesgos en los modelos, la necesidad de actualizar periódicamente las pruebas y de realizar un análisis adecuado de los resultados.

Para mitigarlos, se recomienda:

- Garantizar la transparencia de los algoritmos y de la lógica de scoring.

- Utilizar conjuntos de datos de entrenamiento diversos para reducir los sesgos.

- Combinar indicadores psicométricos con datos financieros tradicionales y fuentes alternativas.

- Analizar de manera sistemática el impacto de las decisiones de scoring en distintos grupos sociodemográficos.

En RiskSeal consideramos que en 2026 cada vez más prestamistas comenzarán a utilizar datos psicométricos de los solicitantes para aumentar la precisión en la evaluación de su capacidad de pago.

¿Qué significa esto para los prestamistas?

En un mercado que evoluciona rápidamente, la adaptación a las nuevas tendencias de scoring crediticio se convierte en un factor clave de éxito para los prestamistas de la región LATAM.

Los modelos de scoring tradicionalmente centrados en el historial crediticio ya no son capaces de abarcar todo el espectro de prestatarios potenciales, especialmente en los países en desarrollo.

En este contexto, entran en juego los datos alternativos, la inteligencia artificial y los nuevos enfoques tecnológicos. Para los prestamistas, esto implica:

- La inclusión financiera se logrará a través de señales digitales, y no únicamente mediante la expansión de los burós de crédito.

- Los datos alternativos pasarán de ser un recurso “deseable” a convertirse en parte de la infraestructura central de evaluación de riesgos en América Latina.

- El underwriting basado en IA exigirá explicabilidad, monitoreo y control de sesgos como prácticas estándar.

- Los aspectos de cumplimiento se centrarán en la privacidad, el consentimiento y la transparencia, especialmente en lo relacionado con decisiones automatizadas.

- El progreso más rápido se alcanzará mediante ecosistemas de colaboración (fintech + bancos + empresas tecnológicas), y no a través de desarrollos individuales.

Ahora es importante entender que las tendencias descritas no son conceptos teóricos. Son señales directas de la necesidad de revisar los procesos operativos.

A continuación, encontrará los pasos clave que permiten integrar estos enfoques de forma fluida en el trabajo cotidiano:

- Actualización de los modelos de scoring. El software de huellas digitales moderno integra datos alternativos y utiliza IA para mejorar la precisión de la predicción. Esto requiere una revisión y actualización periódicas de los modelos.

- Creación de equipos interfuncionales. Para una adaptación exitosa a las nuevas tendencias, es importante crear equipos que combinen expertos en datos, TI, compliance y negocio.

- Monitoreo de señales y cambios de comportamiento. Los prestamistas deben realizar el seguimiento no solo de los datos financieros tradicionales, sino también de nuevas señales, como los cambios en el comportamiento digital de los usuarios.

- Pruebas de nuevas fuentes de datos. Para una implementación exitosa de la innovación, es necesario experimentar con nuevas fuentes de datos, como modelos basados en blockchain y pruebas psicométricas.

Estas pueden convertirse en un nivel adicional de evaluación.

- Auditoría y control de la equidad de los modelos. Es importante realizar auditorías periódicas de los modelos de scoring para detectar posibles sesgos y verificar su cumplimiento con los requisitos normativos.

Esto se debe a que la incorporación de datos alternativos y de IA requiere un control riguroso para garantizar su uso ético y conforme a la normativa vigente.

La implementación de nuevos métodos de credit scoring permite a los prestamistas prepararse para los desafíos futuros y mantener una ventaja competitiva en el mercado LATAM.

Conclusiones: cómo las tendencias se transforman en estrategia crediticia

Las organizaciones que se adapten en una etapa temprana podrán ampliar su base de clientes, mejorar la precisión en la evaluación del riesgo y construir relaciones de confianza con los prestatarios.

Empiece a debatir con los equipos de gestión de riesgos nuevos enfoques, a probar fuentes de datos alternativas y a implementar tecnologías que ayuden a mantenerse a la vanguardia en un entorno financiero en rápida evolución.

The 2026 guide to LATAM digital footprints for credit scoring

Inside the LATAM alternative credit data report

.svg)

.webp)