Guía práctica para evaluar modelos de riesgo crediticio en LATAM

Guía para evaluar modelos de scoring en LATAM y mejorar su precisión usando datos alternativos.

Muchos prestamistas de América Latina recurren a datos alternativos para el scoring de riesgo crediticio. Esto les permite evaluar la solvencia de los prestatarios que permanecen fuera del sistema bancario tradicional.

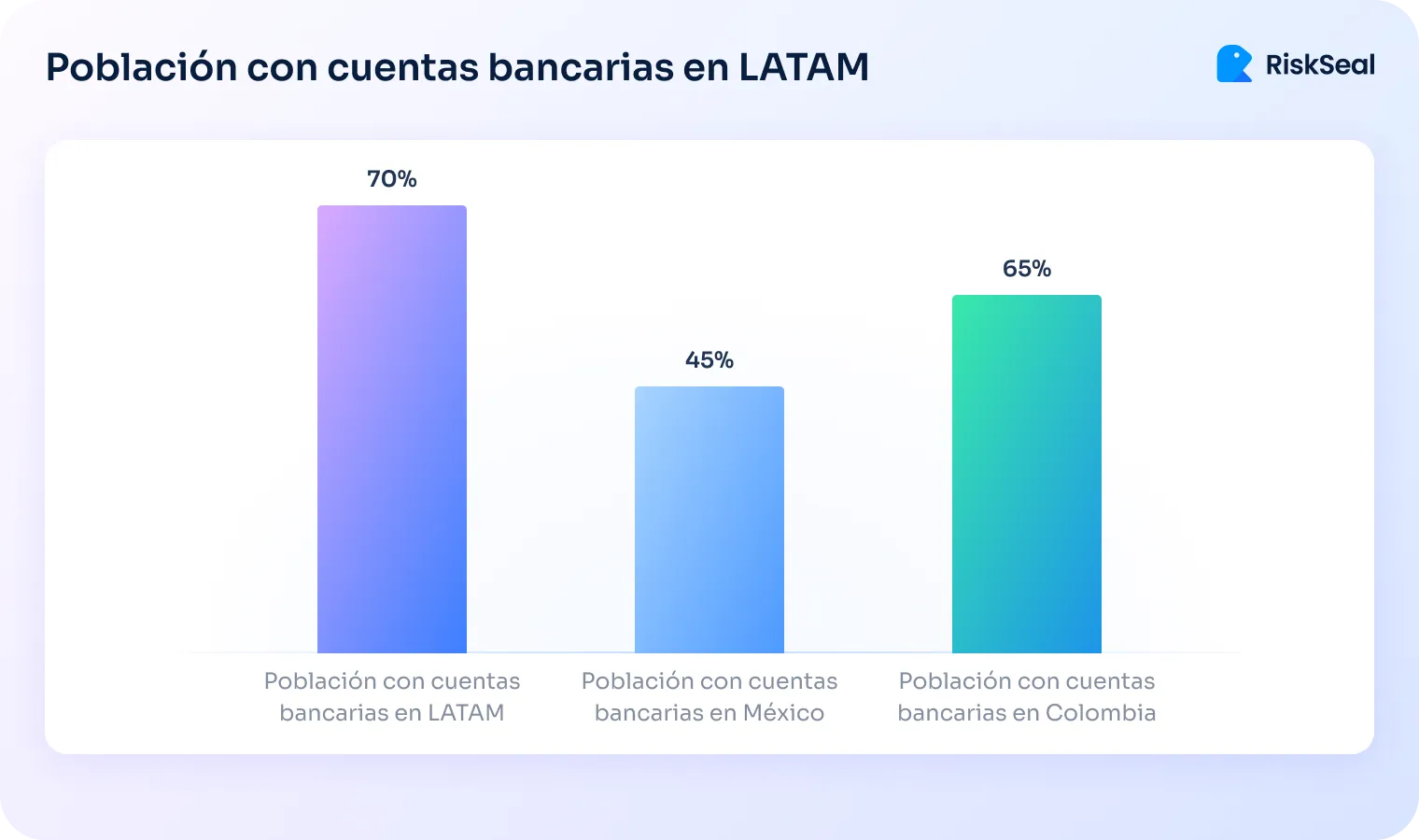

Y este hecho es perfectamente comprensible. Según las estadísticas, el 70% de la población de América Latina no tiene acceso a los servicios bancarios o tiene un acceso insuficiente a ellos.

Esta tendencia es especialmente evidente en México, Colombia, Brasil y otros países donde la penetración bancaria es muy limitada y agencias como Círculo de Crédito o SERASA están experimentando con nuevas fuentes de datos.

En este artículo analizaremos cómo los prestamistas pueden asegurarse de que los datos alternativos realmente refuerzan, en lugar de complicar, sus modelos de puntuación.

¿Por qué es tan importante el monitoreo de la tarjeta de puntuación crediticia?

En los países de América Latina, la evaluación continua de los modelos de puntuación crediticia es necesaria por varias razones:

1. Gestión de riesgos. Un modelo adecuado ayuda a detectar de antemano posibles impagos y a reducir las pérdidas financieras.

Esto es especialmente importante para los prestamistas de LATAM, ya que en los países de esta región se observa un alto nivel de endeudamiento entre la población.

Por ejemplo, en Brasil, más del 40% de los consumidores no cumplen con sus obligaciones en relación con distintos tipos de deuda.

2. Adaptación a los cambios. La inestabilidad económica y las fluctuaciones inflacionarias en los países de América Latina exigen que los modelados de tarjetas de crédito se revisen periódicamente.

Además, es importante tener en cuenta los cambios en el comportamiento de los prestatarios. Por ejemplo, la información sobre los retrasos en el pago de los servicios públicos o el aumento del uso de los servicios financieros digitales puede afectar a la precisión de las previsiones.

El seguimiento periódico permite reaccionar rápidamente a estos cambios y ajustar los modelos.

3. Innovación. La competencia en el mercado crediticio estimula a las entidades crediticias a utilizar enfoques modernos para la modelización de tarjetas de crédito.

Por ejemplo, recurrir a proveedores de datos alternativos en LATAM permite tomar decisiones más fundamentadas y ampliar el acceso al crédito para los sectores de la población no bancarizados.

Sin embargo, para obtener resultados óptimos, es importante mantener la eficacia del modelo de puntuación de riesgo utilizado.

De este modo, siempre que se comprueben y se optimicen periódicamente los modelos de puntuación de LATAM, los prestamistas pueden garantizar la estabilidad de la cartera y una ventaja competitiva en el dinámico mercado de la región.

¿Cómo evaluar el modelo de puntuación crediticia? Métricas clave

La eficacia de los modelos de puntuación no se puede evaluar a simple vista.

Para ello se necesitan indicadores cuantitativos precisos.

Son estos los que ayudan a las entidades de crédito a determinar con qué precisión predice el modelo el riesgo de impago.

Su conjunto depende de la estrategia del prestamista. Sin embargo, a continuación analizaremos las principales métricas utilizadas en el sector.

1. Falsas alarmas. Situaciones en las que el modelo clasifica erróneamente al prestatario como de alto riesgo.

Esto da lugar a una pérdida de beneficios. Es decir, el prestamista rechaza a un cliente potencialmente fiable, lo que reduce el posible crecimiento de la cartera.

2. Resultados falsos negativos. Errores en los que el modelo de evaluación del riesgo crediticio no reconoce el riesgo de impago.

Esto provoca pérdidas financieras y un deterioro de la calidad de la cartera. Por ello, las entidades de crédito se esfuerzan por reducir este indicador en primer lugar.

3. Verdaderamente positivos. Son predicciones correctas sobre el impago.

Cuanto más alto sea este indicador, más eficaz será el modelo en la gestión de los riesgos crediticios.

4. Verdaderamente negativas. Casos en los que el modelo identifica con precisión a un prestatario fiable.

Esta métrica es importante para el crecimiento sostenible del negocio. Muestra en qué medida el modelo favorece un flujo saludable de nuevos préstamos.

5. Nivel de impago. Porcentaje de prestatarios que no han cumplido sus obligaciones en el plazo establecido.

Es uno de los indicadores clave que influye directamente en la estrategia de gestión de riesgos.

6. Capacidad predictiva (AUC). Demuestra lo bien que el modelo distingue entre los prestatarios fiables y los solicitantes con un alto nivel de riesgo.

Un valor AUC alto indica la estabilidad del modelo y su capacidad para funcionar en condiciones económicas cambiantes.

7. Lift. Muestra en qué medida el modelo es más eficaz que una selección aleatoria.

Un índice de lift elevado es especialmente importante para los prestamistas que trabajan con archivos delgados o con datos alternativos.

8. Impacto en el valor del cliente a lo largo de su vida. La métrica ayuda a evaluar cómo las decisiones del modelo afectan a la rentabilidad a largo plazo de la cartera.

Ayuda a los prestamistas a establecer relaciones sólidas y beneficiosas con los clientes.

Los reguladores regionales, como la CNBV en México o el Banco Central do Brasil, exigen cada vez más la documentación transparente de estas métricas.

El objetivo de este requisito es demostrar la imparcialidad de los algoritmos utilizados.

Por ello, los prestamistas de los países de América Latina están integrando la medición periódica de estos indicadores en el proceso de modelado crediticio.

Especialmente cuando se utiliza información no tradicional.

Criterios para la selección de datos alternativos

El uso de modelados del scorecard crediticio, mejorados con datos alternativos, abre nuevas posibilidades para evaluar a clientes con un historial crediticio limitado.

Sin embargo, no todos los tipos de datos mejoran realmente la precisión de los modelos.

Para que las fuentes alternativas sean realmente útiles y no generen ruido, es importante evaluarlas según varios criterios clave.

1. Precisión y capacidad predictiva. Lo primero que debe hacer el acreedor es fijarse en la calidad de los datos.

Si la fuente tiene lagunas, errores o información desactualizada, el modelo se equivocará más seguido.

2. Capacidad discriminatoria. Los datos alternativos deben ayudar al modelo a distinguir entre prestatarios fiables y posibles impagadores.

3. Cobertura. Es importante evaluar si los datos permiten trabajar con clientes que las oficinas tradicionales prácticamente no ven.

Esto es especialmente relevante para los países de LATAM, ya que la situación aquí es crítica.

Así, en México solo el 45% de los ciudadanos tiene cuentas en instituciones financieras. En Colombia, esta cifra es ligeramente superior, con un 65%.

Sin embargo, la media nacional no supera el 70% de la población.

4. Especificidad y ortogonalidad. Las características ortogonales (no correlacionadas) son señales que no duplican la información de las fuentes tradicionales y permiten ver al prestatario desde otra perspectiva.

Por ejemplo, las huellas digitales tienen una correlación débil con los datos crediticios clásicos. Sin embargo, tienen una fuerte relación con la probabilidad de impago.

5. Cumplimiento de los requisitos y la localización. En los países de América Latina existen diferentes normas sobre el tratamiento de datos.

Por ejemplo, en México es la Ley de Protección de Datos Personales. En Brasil, la LGPD. Por lo tanto, los datos alternativos deben cumplir con la normativa local.

Además, es importante tener en cuenta las características culturales y del mercado. Veamos este aspecto con el ejemplo de las plataformas online.

En México, Facebook cuenta con el mayor número de usuarios. En Argentina, Instagram es la plataforma número uno, en Colombia es TikTok y en Chile es YouTube.

Por lo tanto, los datos sobre la actividad en estas redes sociales serán lo más informativos posible.

En resumen, los datos alternativos pueden mejorar bastante el modelo de scorecard. Pero solo si se seleccionan con cuidado y se prueban regularmente.

Back-testing y out-of-time testing. ¿Por qué es importante?

Para que el modelo siga siendo eficaz en un entorno cambiante, no basta con entrenarlo e implementarlo en los procesos de scoring de riesgo crediticio.

Es necesario comprobar periódicamente su rendimiento con nuevos datos y en nuevas condiciones. Para ello se utilizan dos métodos clave:

- Back-testing – verificación del modelo con datos históricos.

- Out-of-time testing – verificación de datos que no se utilizaron durante el entrenamiento y que se refieren a un período posterior.

Las pruebas de modelos suelen incluir cuatro etapas:

1. Selección de datos. En esta etapa, es necesario seleccionar un conjunto de datos históricos o nuevos (dependiendo del tipo y el objetivo de la verificación).

2. Aplicación del modelo. El modelo de puntuación se ejecuta con los datos seleccionados sin necesidad de formación adicional ni ajustes.

3. Evaluación de la calidad del trabajo. Una vez obtenidos los resultados, es necesario analizar las métricas clave: nivel de impago, AUC, lift, etc. Una caída de los indicadores indica la necesidad de revisar el modelo.

4. Optimización. Si es necesario, se vuelve a entrenar el modelo, se corrigen los atributos, se excluyen los datos obsoletos o se añaden señales alternativas.

Las pruebas periódicas de los modelos son especialmente importantes en los mercados en desarrollo, como América Latina.

Aquí, los prestamistas se enfrentan a cambios más pronunciados en el comportamiento de los prestatarios.

El aumento de la actividad digital, la inestabilidad de los ingresos en el segmento del empleo informal y la inflación hacen que los modelos se queden obsoletos más rápidamente.

Las pruebas periódicas lo permiten:

- Detectar a tiempo la obsolescencia del modelo.

- Evitar el aumento del número de impagos.

- Mantener un funcionamiento estable incluso cuando cambian los factores externos.

Dificultades clave en la evaluación del modelado crediticio

Incluso los modelos más avanzados se enfrentan a una serie de limitaciones. La situación se agrava cuando se trabaja con datos alternativos. Especialmente en las condiciones inestables del mercado de América Latina.

Estos son algunos de los retos a los que nos podemos enfrentar:

1. La naturaleza poco clara de los datos alternativos. Muchas fuentes siguen sin ser lo suficientemente transparentes.

Es decir, al prestamista le resulta difícil comprender cómo se generan exactamente los datos, hasta qué punto son estables y en qué medida reflejan el comportamiento real del prestatario.

2. La calidad y la fiabilidad de los datos. La precisión de los modelos puede verse afectada por errores, registros incompletos y duplicados.

Esto es especialmente común en la región de LATAM, donde los datos cambian con frecuencia y predomina la economía informal.

3. Riesgo de parcialidad e injustificación. Los datos alternativos pueden, sin querer, poner en desventaja a ciertas categorías de prestatarios.

Por ejemplo, la falta de acceso a servicios digitales puede considerarse un indicador negativo, incluso si el prestatario cumple regularmente con sus obligaciones de deuda.

También se plantea la cuestión de la transparencia. Si la calificación es baja, el prestamista debe explicar el motivo.

En un contexto de fuentes de datos diversas y complejas, esto puede resultar difícil.

4. Reentrenamiento y capacidad de generalización insuficiente. Algunos datos alternativos pueden ser demasiado específicos.

En tal caso, solo funcionarán para un segmento específico de clientes.

Por ejemplo, un modelo entrenado con datos de un país determinado puede no ser adecuado para evaluar a solicitantes de otro país.

5. Incertidumbre regulatoria. Cada país latinoamericano tiene sus propias leyes en materia de protección de datos (por ejemplo, la LGPD en Brasil o la Ley Federal de Protección de Datos Personales en México).

Esto puede dar lugar a controversias en relación con la recopilación y el uso de datos.

6. Dificultades del análisis comparativo. Las agencias de crédito tradicionales proporcionan estándares sectoriales para la comparación.

En el caso de los datos alternativos, estos no existen. Esto complica la evaluación del modelo, ya que cada uno lo hará basándose en su propia visión.

7. Complejidades operativas. La integración de nuevas fuentes de datos, su análisis en tiempo real y la implementación de procesos de supervisión requieren de recursos adicionales.

Además, en LATAM existe un desafío adicional. Se trata de la mayor atención que prestan los reguladores a la explicabilidad de los modelos de scoring crediticio utilizados por los bancos y otras instituciones financieras.

Los prestamistas deben estar preparados para explicar cómo influyen exactamente los datos alternativos en la decisión. Esto incentiva a los prestamistas a utilizar modelos transparentes e interpretables.

Puntuación del riesgo crediticio sin historial: el caso de AvaFin

Para mostrar cómo los datos alternativos refuerzan los modelos de scorecard, veamos el ejemplo de uno de los clientes de RiskSeal.

Se trata de la empresa internacional de empresas fintech AvaFin, que, entre otros lugares, opera en México.

Su atención se centraba en clientes potenciales sin historial crediticio tradicional. En el contexto de México, se trata de un grupo enorme de personas que desean acceder a servicios financieros.

Sin embargo, la puntuación del riesgo crediticio de estos prestatarios sin datos alternativos era imposible.

Por lo tanto, la empresa decidió implementar una plataforma de calificación crediticia digital en sus procesos

RiskSeal proporcionó al prestamista más de 400 señales digitales, entre las que se incluyen:

- Huellas digitales de las redes sociales.

- Datos sobre números de teléfono y e-mail.

- Resultados de la identificación digital de la identidad.

Toda esta información permitió reforzar considerablemente su modelo de puntuación, concretamente:

- Aumentar la eficacia del scoring de riesgo crediticio. El gráfico siguiente muestra cómo la calificación asignada por el sistema se correlaciona con el nivel de impagos:

Todo es lógico: la calificación más baja (<200) corresponde al mayor número de retrasos (43%).

- Aumentar su poder predictivo. El gráfico siguiente muestra cómo se correlaciona la calificación de confianza con el nivel de incumplimiento de las obligaciones:

Y de nuevo, todo es correcto. Las personas con la calificación de confianza más baja (<30) muestran el nivel más alto de impagos (44%).

La mejora del modelo permitió a AvaFin detectar el fraude en etapas tempranas, aumentar la precisión de la evaluación y aumentar la tasa de conversión.

Optimización del modelo de puntuación. ¿Cómo puede ayudar RiskSeal?

RiskSeal ayuda a los prestamistas de América Latina a mejorar significativamente la precisión de sus modelos de riesgo mediante datos alternativos únicos.

1. Enriquecimiento avanzado de datos (Digital Footprint Enrichment)

Los modelos tradicionales basados únicamente en burós de crédito ya no son suficientes.

RiskSeal complementa estas fuentes con cientos de señales adicionales difíciles de falsificar y altamente predictivas, permitiendo una visión más completa del cliente.

Entre los tipos de datos que proveemos se incluyen:

- Actividad digital y señales de redes sociales.

- Verificación y análisis de e-mail (email age, brechas, name-match).

- Verificación inteligente de números telefónicos y WhatsApp.

Información de IP (Tor, VPN, geolocalización, riesgo).

En la práctica, muchos clientes destacan que estas señales permiten mejorar Gini, reducir defaults y optimizar la aprobación, incluso cuando ya cuentan con burós locales fuertes.

2. Análisis de huellas digitales en tiempo real

Nuestro motor analiza más de 400 parámetros, procesados en milisegundos, para construir una señal de riesgo lista para usar (Digital Risk Score) o para integrarse como features individuales en tus propios modelos.

Esto es especialmente valioso en LATAM, donde:

- Los mercados crecen rápido y los fraudes evolucionan constantemente.

- Una parte relevante de los solicitantes carece de historial crediticio formal.

- La precisión de la segmentación es crítica para mantener un buen recovery.

Varios clientes subrayan que el valor de RiskSeal es que sus datos no correlacionan con los de los burós tradicionales, aportando verdadera ganancia marginal a los modelos.

3. Verificación de identidad y señales antifraude

RiskSeal detecta patrones tempranos de fraude que normalmente no aparecen en burós ni en KYC estándar.

Identificamos señales como:

- Comportamiento digital anómalo.

- Emails recién creados o con poca actividad (síntoma típico de fraude).

- Números telefónicos temporales o de alto riesgo.

- Discrepancias entre datos declarados y huella digital real.

Clientes destacan especialmente la precisión del análisis de e-mail para detectar identidades falsas y “sintéticas”, uno de los problemas más comunes en microcrédito.

Entre otras cosas, RiskSeal puede considerarse un potente software para verificar sanciones.

Con su ayuda, podrá acceder a listas de sanciones y detectar menciones negativas en los Medios de Comunicación para prevenir riesgos.

Según nuestra experiencia, los mejores resultados los consiguen los prestamistas que usan datos alternativos no solo una vez, sino de forma iterativa.

Este enfoque garantiza la estabilidad incluso en condiciones económicas inestables.

Resumamos

Los datos alternativos pueden ampliar considerablemente el acceso al crédito y mejorar la calidad de la cartera crediticia.

La condición principal es su estricta verificación, supervisión constante y cumplimiento de los requisitos normativos.

La clave del éxito es la validación continua de los modelos, la transparencia y la gestión responsable de los datos.

Las instituciones financieras de América Latina ya pueden adelantarse a los mercados mundiales mediante la implementación de modelos de puntuación crediticia adaptables y explicables.

The 2026 guide to LATAM digital footprints for credit scoring

Inside the LATAM alternative credit data report

.svg)

.webp)