El Poder de la Huella Digital - Nuevos Modelos de Scoring Crediticio en la región LATAM

Descubre cómo la huella digital transforma el scoring crediticio en LATAM, mejorando la evaluación de riesgos.

Tradicionalmente, los modelos de credit scoring se basan en el historial financiero de los prestatarios. Su comportamiento de pago, las cuentas activas, el historial de solicitudes a los bancos.

Sin embargo, millones de personas en todo el mundo quedan fuera de este sistema. Se les denomina prestatarios “con un expediente escaso”.

Este problema es especialmente grave en los países en desarrollo, entre los que se encuentra la región latinoamericana. Allí, una parte significativa de la población trabaja en el sector informal. Esto significa que no pueden solicitar créditos en los bancos tradicionales.

En estas condiciones, el análisis de la huella digital se convierte en una forma real de ampliar el acceso al crédito y mejorar la precisión de la evaluación de riesgos.

Te ofrecemos un análisis en profundidad de este tema, basado en los resultados del estudio “On the Rise of FinTechs – Credit Scoring using Digital Footprints”. Está dedicado al concepto de huella digital y su influencia en la calidad del scoring crediticio.

Cambio en el enfoque de la evaluación de los riesgos crediticios

La scoring crediticio se desarrolló inicialmente para evaluar la probabilidad de impago basándose en datos de las agencias de crédito:

- historial de pagos

- carga de deuda

- duración del historial crediticio

- solicitudes de crédito

Estos modelos de scoring han demostrado su eficacia. Sin embargo, sólo bajo una condición: disponer de información completa y fiable sobre el solicitante.

Dado que en los países de LATAM la cobertura de los servicios financieros es limitada, es muy difícil evaluar la probabilidad de reembolso de la deuda basándose únicamente en los datos tradicionales.

Incluso a pesar de que las agencias de crédito se están desarrollando activamente en esta región.

Estas son las organizaciones que operan en los diferentes países de esta región:

Sin embargo, todas estas entidades son incapaces de hacer frente a los problemas existentes: cubrir las lagunas en la cobertura, evaluar a los solicitantes sin historial crediticio y eliminar los retrasos en la toma de decisiones.

Aquí es donde entra en juego el rastro de la huella digital, es decir, la información que cada usuario deja al interactuar con Internet.

Complementan el trabajo de las agencias de crédito y aumentan la precisión de los modelos de scoring crediticio.

Indicadores digitales clave para evaluar la solvencia del prestatario

Así pues, la gestión del riesgo crediticio en Latinoamérica mediante el uso de huellas digitales es una tendencia que está cobrando cada vez más impulso.

Este enfoque permite crear un perfil de riesgo alternativo del solicitante. Se basa en variables conductuales y técnicas que se registran durante la interacción del usuario con las plataformas en línea.

A continuación, le presentamos las principales:

- Tipo de dispositivo (smartphone, tableta, PC).

- Sistema operativo (Android, iOS, Windows, etc.).

- Proveedor de correo electrónico (Gmail, Yahoo, dominios corporativos, etc.).

- Canal de captación (fuente de tráfico: publicidad, búsqueda, acceso directo, etc.).

- Hora de finalización de la solicitud.

- Configuración de “Do Not Track” (activada/desactivada).

- Errores ortográficos en la dirección de e-mail.

- Presencia de nombres y números en el e-mail.

- Dirección de correo electrónico solo en minúsculas (sin mayúsculas).

Cada una de estas variables es un indicador indirecto de las siguientes características personales del prestatario:

- Comportamiento del usuario. Hasta qué punto actúa de forma consciente y coherente. Por ejemplo, presentar una solicitud por la noche puede indicar que el prestatario es impulsivo.

- Fiabilidad y veracidad de los datos. Por ejemplo, los errores tipográficos pueden indicar que la persona presta poca atención a los detalles.

- Solvencia y nivel de ingresos. Esto se puede juzgar por el tipo de dispositivo, el sistema operativo utilizado, etc. Así, los propietarios de los últimos modelos de iPhone suelen tener ingresos más altos.

- Estabilidad financiera. Por ejemplo, la existencia de un correo electrónico corporativo puede indicar un empleo estable.

En los casos en que no se disponga de datos financieros suficientes para evaluar los riesgos crediticios, estos indicadores ayudarán a trazar un perfil completo del solicitante.

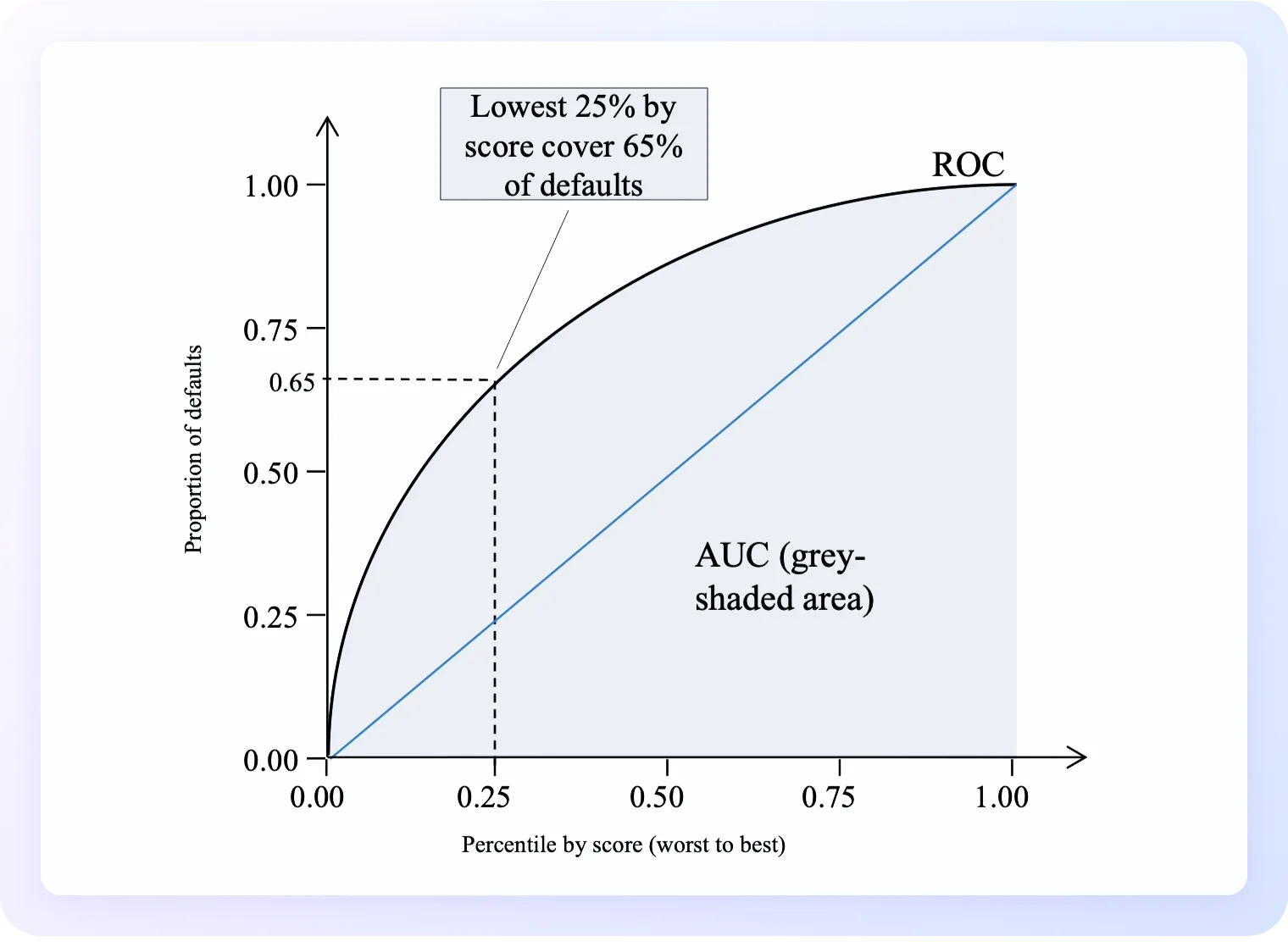

¿Cómo evaluar de credit scoring modelos con AUC?

El AUC (Area Under the Curve o área bajo la curva) es un indicador que muestra lo bien que el modelo distingue a los prestatarios confiables de aquellos que probablemente no pagarán su deuda.

Se calcula a partir de la curva ROC. El gráfico muestra claramente la precisión con la que el modelo distingue entre clientes “buenos” y “malos”:

Cuanto mayor sea el AUC (con un máximo de 1,00), mejor será la capacidad del scoring model para predecir el riesgo de impago. Así es como se pueden interpretar los resultados obtenidos:

- AUC = 0,5. El modelo no funciona mejor que una suposición aleatoria.

- AUC = 0,6. Nivel mínimo aceptable cuando no hay datos suficientes.

- AUC = 0,7. Buen nivel.

- AUC = 0,8 y superior. Excelente capacidad predictiva.

La Plataforma de calificación crediticia digital RiskSeal se especializa en el análisis de la huella digital. Gracias a nuestro enfoque, aumentamos el AUC de nuestros clientes de México a una media de 0,8.

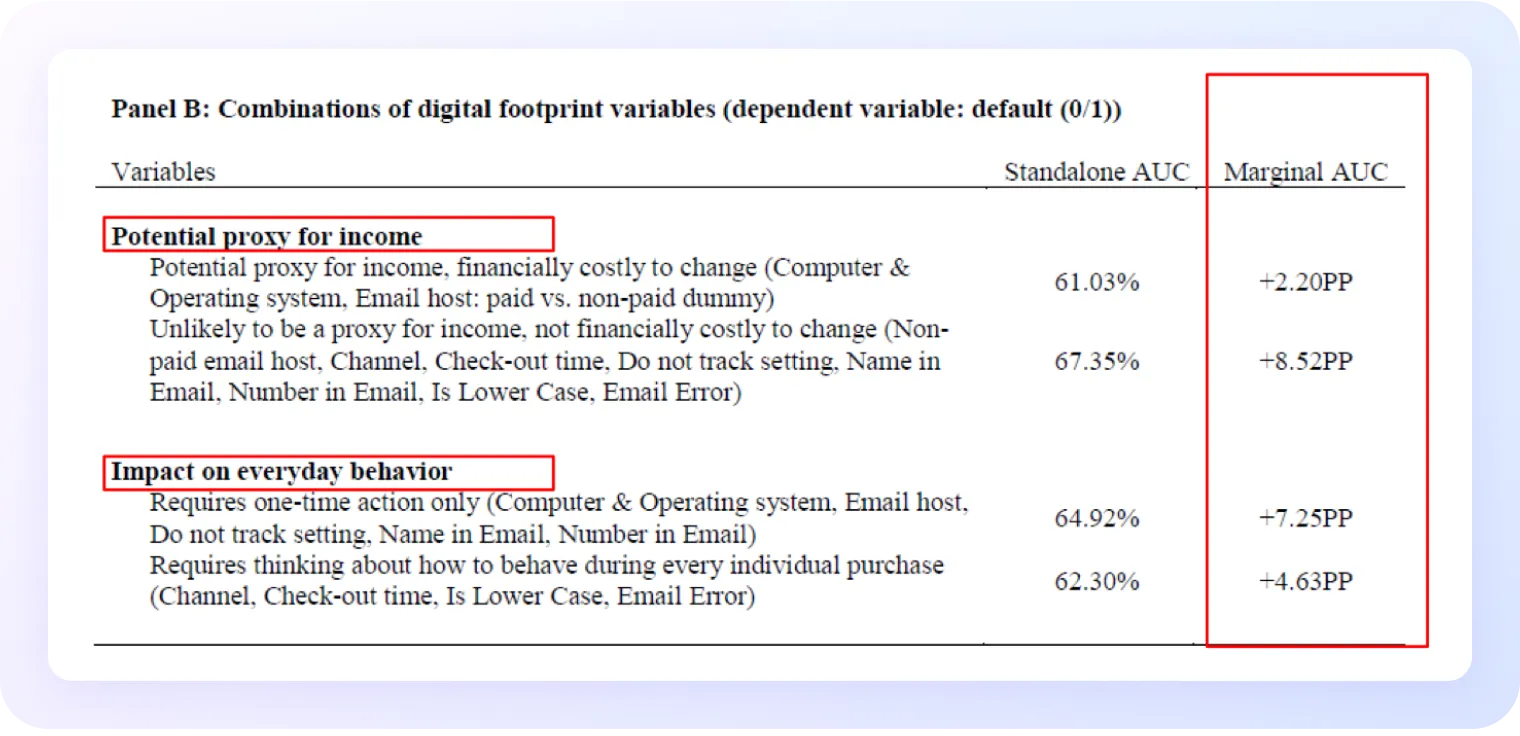

Influencia de variables individuales y sus combinaciones

Para construir modelos de credit scoring fiables, es conveniente analizar la contribución de cada variable digital a la calidad general del modelo.

Estos son los resultados de la evaluación de la influencia de las variables digitales en la calidad del modelo (datos según los resultados del estudio):

![Tabla titulada “Panel A: Variables individuales de huella digital (variable dependiente: impago [0/1])”. La tabla compara dos columnas: “Standalone AUC” (AUC individual) y “Marginal AUC” (incremento marginal en puntos porcentuales, PP). Variables incluidas: Computer & Operating system: 59.03% (Standalone), +1.71PP*** (Marginal) Email Host: 59.78%, +2.44PP*** Email Host: paid versus non-paid dummy: 53.80%, +0.98PP*** Email Host: Variation within non-paid email hosts: 57.82%, +1.79PP*** Channel: 54.95%, +0.70PP*** Check-Out Time: 53.56%, +0.63PP** Do not track setting: 50.40%, +0.00PP Name In Email: 54.61%, +0.30PP** Number In Email: 54.15%, +0.19PP** Is Lower Case: 54.91%, +1.15PP*** Email Error: 53.08%, +1.79PP*** Los asteriscos indican niveles de significancia estadística (* p < 0.01, ** p < 0.05).](https://cdn.prod.website-files.com/6564d3976ec8ae3f31503283/69bbbbbc12c847fe6331b494_68fa50821c24f1bf9ff1a140_95d5105e.webp)

Esta tabla muestra que los indicadores que proporcionan el mayor aumento del AUC son los siguientes:

- Servidor de correo electrónico: +2,44 puntos porcentuales;

- Sistema operativo y dispositivo: +1,71 puntos porcentuales.

Al mismo tiempo, las combinaciones de variables pueden dar resultados aún más tangibles:

Estos datos deben interpretarse de la siguiente manera:

- Las combinaciones de datos que indican el nivel de ingresos pueden aumentar el AUC hasta 8,52 puntos porcentuales.

- Las combinaciones que reflejan patrones de comportamiento aumentan el AUC hasta 7,25 puntos porcentuales.

¿Por qué son tan importantes los datos de comportamiento?

Contienen mucha información a partir de la cual se pueden extraer ciertas conclusiones.

Por ejemplo:

La hora de la solicitud puede indicar la probabilidad de impago. Por ejemplo, quienes solicitan un préstamo a altas horas de la noche suelen cometer actos impulsivos.

Por el contrario, acudir al prestamista en horario laboral puede indicar que se tiene empleo y unos ingresos estables.

El comportamiento en el sitio web puede indicar el nivel de riesgo. Presentar una solicitud demasiado rápido después de iniciar sesión puede indicar descuido.

Por el contrario, un comportamiento consciente (comprobar las condiciones, volver a los pasos anteriores) es señal de una decisión meditada y de un riesgo menor.

El recorrido del usuario puede decir mucho sobre su motivación y capacidad de pago. Los clientes que llegan al sitio web a través de anuncios de “dinero rápido” suelen tener una capacidad de pago más baja.

Por el contrario, quienes acceden a través de enlaces directos suelen ser más fiables gracias a la experiencia financiera que poseen.

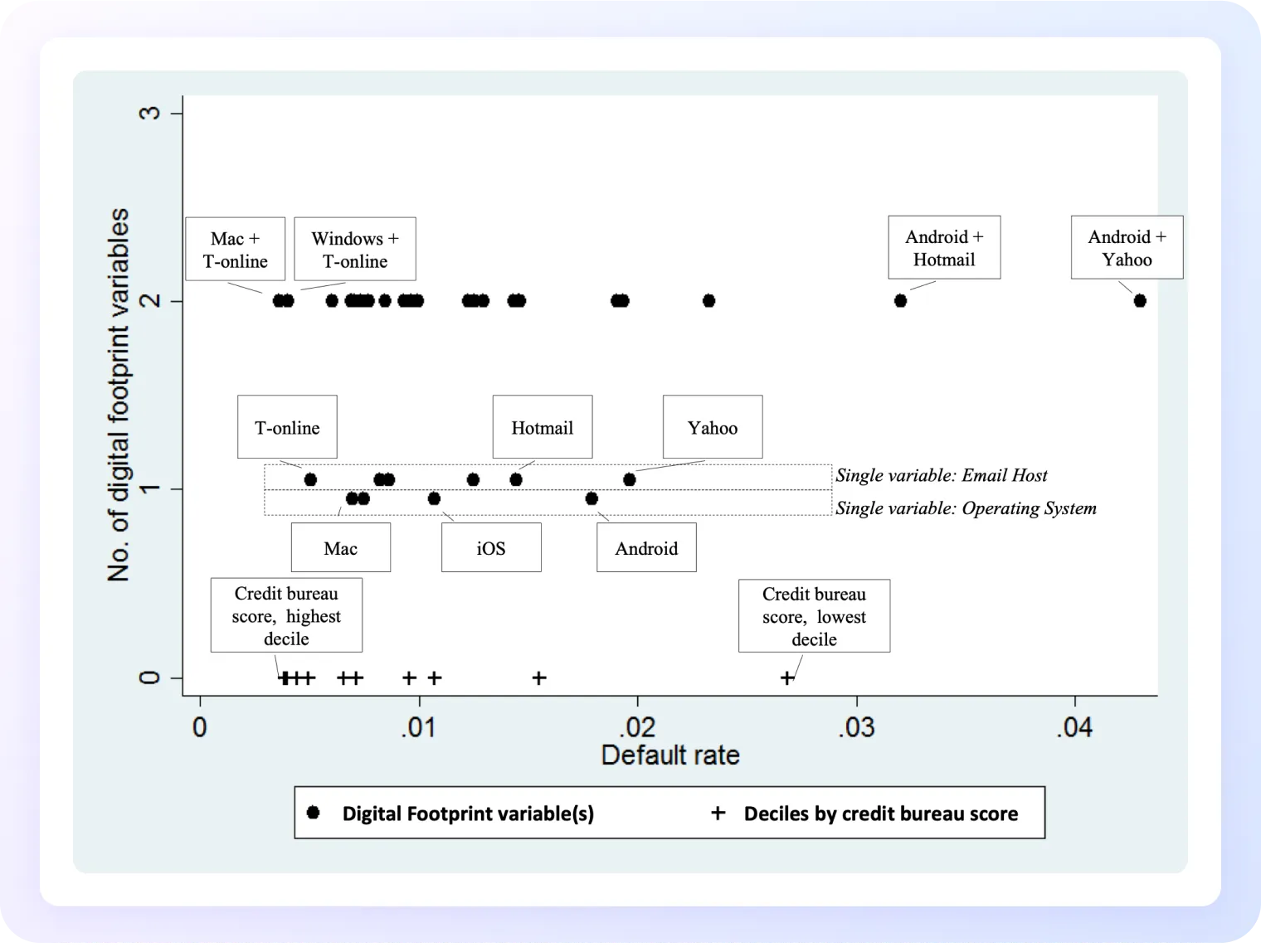

Relación entre la calificación crediticia y la probabilidad de impago

Los resultados del estudio confirman que la probabilidad de impago está directamente relacionada con la calificación crediticia del solicitante.

También se observa una clara dependencia de este indicador con respecto a algunas variables obtenidas como resultado del análisis de la huella digital. Esto se puede ver en el siguiente gráfico:

¿Qué conclusiones se pueden sacar?

1. Cuanto más alta sea la calificación crediticia, menor será el nivel de riesgo. Esto se refleja en los deciles de la parte inferior del gráfico.

2. Algunas combinaciones de características digitales se correlacionan claramente con el riesgo. A continuación se presentan algunos ejemplos relevantes para los países de la región latinoamericana:

3. Las variables independientes también pueden ser importantes. Aunque no tanto como sus combinaciones.

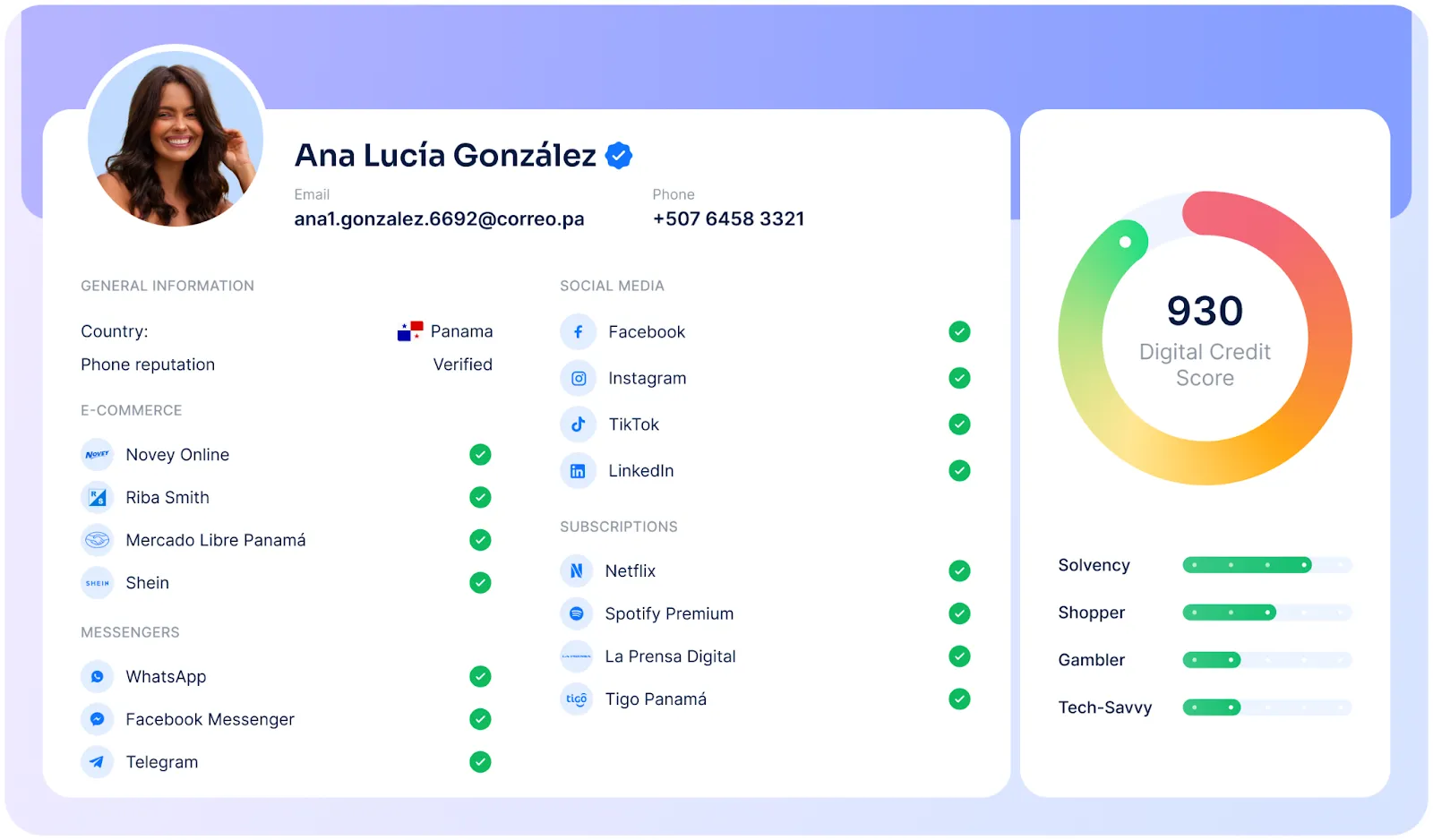

Enfoque RiskSeal: enriquecimiento de datos mediante huellas digitales

El sistema de scoring RiskSeal utiliza el análisis de huellas digitales para mejorar la capacidad predictiva de los modelos de scoring crediticio de sus clientes.

Aquí hay ejemplos de huellas digitales, cuyo análisis permite obtener valiosos indicadores:

1. Búsqueda por correo electrónico. Con su ayuda, se pueden obtener las siguientes variables:

- Perfiles vinculados en redes sociales y otras plataformas en línea

- Validez de la dirección (entrega de correos)

- Antigüedad del buzón

- Información sobre el dominio

- Inclusión en listas negras

- Tipo de dirección (por ejemplo, se puede identificar una dirección de correo temporal)

2. Búsqueda por número de teléfono. Da acceso a los siguientes datos:

- Tipo de número de teléfono (se identifican números desechables, SIM virtuales, etc.)

- Ubicación del abonado (por código de país)

- Cuentas en línea vinculadas en diferentes sitios web

- Inclusión en listas de spam u otras bases de datos de alto riesgo

3. Búsqueda por dirección IP. Permite encontrar las siguientes variables:

- Conexión doméstica/móvil/comercial

- Intentos de ocultar la dirección IP real (uso de VPN, proxy y otros servicios similares)

- Geolocalización del solicitante

- Nivel de riesgo de la dirección IP

El enfoque RiskSeal permite mejorar significativamente la calidad de los modelos de credit scoring en los países de la región LATAM, donde la información financiera tradicional no puede satisfacer las necesidades de los prestamistas.

Conclusión. El futuro de la scoring en los mercados emergentes

Los datos alternativos, incluyendo el rastro de la huella digital, se están convirtiendo en un elemento importante del sistema de evaluación del riesgo crediticio.

Esta tendencia es especialmente evidente en los mercados en desarrollo. Entre ellos se encuentran los países de América Latina. Allí, los datos de las agencias de crédito son incompletos y tienen una cobertura limitada.

Esto dificulta la toma de decisiones basadas en los modelos de scoring clásicos. La solución está en la introducción de datos no tradicionales. Esto permite mejorar el acceso al crédito para millones de prestatarios.

En cuanto a los acreedores, obtienen una clara ventaja competitiva. Mejoran la calidad de su cartera crediticia gracias a una evaluación más precisa de los riesgos y amplían la base de clientes.

The 2026 guide to LATAM digital footprints for credit scoring

Inside the LATAM alternative credit data report

.svg)

.webp)