Métodos Tradicionales vs. Métodos Alternativos de Calificación Crediticia en América Latina

Descubra diferencias que existen en los países latinoamericanos entre la calificación crediticia alternativa y la tradicional.

La calificación crediticia tradicional basada en el historial de crédito no siempre es aplicable.

Imagínese a un individuo de treinta y pocos años que dirige una agencia creativa de éxito. Quiere crecer, así que necesita un préstamo para nuevos talentos y tecnología.

Sin embargo, los bancos dudan porque no tiene un largo historial crediticio ni una trayectoria laboral típica.

Eso nos revela un problema de los métodos tradicionales de calificación crediticia: no consideran a personas como él. Esto es especialmente relevante en el contexto de la inclusión financiera en México, donde muchas personas con capacidad de pago no acceden al crédito por falta de historial bancario formal.

Tenemos una nueva solución: la calificación crediticia alternativa.

Veamos las diferencias entre estos nuevos métodos y los tradicionales, y cómo pueden ayudarle a identificar a esos valiosos clientes.

Empecemos.

La inclusión financiera necesita datos alternativos más allá de los tradicionales

La Oficina de la Reserva Federal informa que el 6% de los estadounidenses carece de servicios bancarios, y otro 13% no tiene suficientes. Debido a modelos de crédito obsoletos, los bancos no podrán conceder préstamos al 19% de la población estadounidense.

La cuestión es que la situación de personas no bancarizadas del mundo es mucho peor que a nivel local en Estados Unidos.

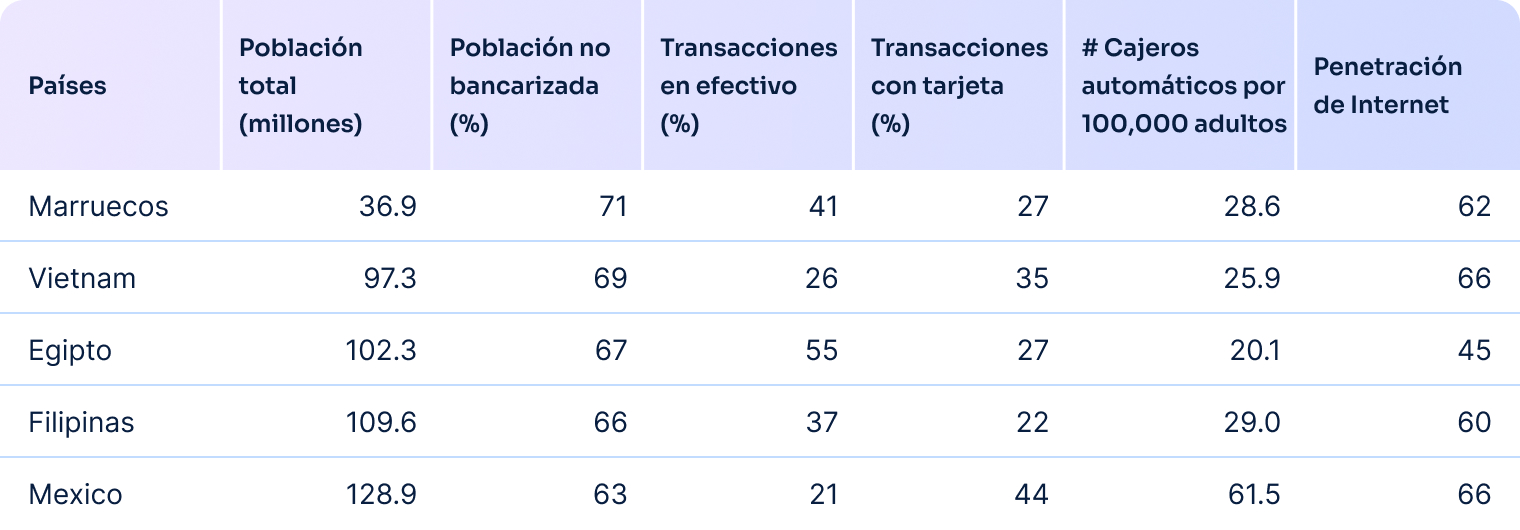

Global Finance Magazine señala que los 5 países del mundo con más personas no bancarizadas son Marruecos, Vietnam, Egipto, Filipinas y México.

Eso significa que millones de personas aún no pueden confiar en obtener crédito de entidades crediticias que utilizan la calificación crediticia tradicional.

Otro requisito para los prestatarios es el empleo formal.

Para prestar servicio a estos grupos demográficos, es necesario que las entidades crediticias hagan una transformación digital del riesgo crediticio. Deben complementar algoritmos de calificación crediticia con datos no tradicionales.

No obstante, según datos recientes, en EE.UU. hay más de 76 millones de autónomos. Es posible que, al igual que las personas con riesgo crediticio, no puedan obtener fondos de un banco independientemente de su solvencia.

¿Qué es un puntaje crediticio?

Un puntaje crediticio digital predice las probabilidades que tiene de devolver un préstamo a tiempo. Un modelo de puntuación utiliza información de su informe de crédito para crear una puntuación crediticia.

Las empresas utilizan las puntuaciones crediticias para decidir si le ofrecen una hipoteca, una tarjeta de crédito, un préstamo para coche y otros productos crediticios, así como para elegir inquilino y seguro.

También se utilizan para determinar el tipo de interés y el límite de crédito que usted obtiene.

En un comunicado emitido por S&P Global se confirmó las calificaciones de deuda soberana a largo plazo en moneda extranjera y local de México en BBB y BBB+, respectivamente.

Ambas calificaciones tienen perspectiva estable, por lo que la agencia no espera un cambio de calificación en los próximos 12-18 meses.

Las calificaciones crediticias son evaluaciones prospectivas de la solvencia relativa de un emisor.

Proporcionan un lenguaje global común y diáfano para que los inversionistas formen una opinión y comparen la probabilidad relativa de que un emisor pueda amortizar sus deudas a tiempo.

De acuerdo con el INEGI, en México, 3 de cada 10 solicitantes de crédito son rechazados por carecer de un historial crediticio que pueda ser evaluado.

La buena noticia es que las finanzas abiertas y los datos crediticios alternativos están diseñados para resolver este problema.

Modelos tradicionales de calificación crediticia

Los modelos de calificación crediticia tradicionales y alternativos pretenden registrar el mismo propósito; la diferencia radica en los criterios que se emplean para determinar la puntualidad de un prestatario.

Una calificación crediticia tradicional suele estar determinada estrictamente por las líneas de crédito de un prestamista.

Las agencias de calificación crediticia querrán una combinación de información para determinar una calificación crediticia, que incluye:

- Historial de pagos: ¿el prestatario ha incumplido alguna vez un pago o un préstamo?

- Número de cuentas abiertas: ¿cómo ha afrontado el prestatario los pagos múltiples?

- Deudas actuales: ¿puede el prestatario hacer frente a otro pago?

- Índice de utilización del crédito: ¿tiene el prestatario una cartera de préstamos diversificada?

- Antigüedad del historial crediticio: ¿las cuentas más antiguas tienen un mejor historial de pagos?

- Tipos de crédito utilizados. Formas de crédito que utilizó el prestatario, incluidos préstamos a plazos, tarjetas de crédito, hipotecas, etc.

Además de esos elementos, algunos modelos alternativos de calificación crediticia también analizan con más detalle la educación del prestatario, su ocupación e inclusive su presencia en las redes sociales.

Con todos estos datos, los prestamistas disponen de un perfil completo de un prestatario potencial y pueden determinar su nivel de riesgo basándose en más información que la puntuación de crédito tradicional.

Por ejemplo, las calificaciones FICO oscilan entre 300 y 850:

Las probabilidades de que el prestatario obtenga un crédito y reciba condiciones de préstamo favorables aumentan a medida que mejora su calificación crediticia.

Impacto de la calificación crediticia alternativa en la determinación de la solvencia

Dado que más de 1.400 millones de ciudadanos no tienen acceso a los servicios bancarios, la evaluación de la solvencia crediticia es un reto cada vez más apremiante, sobre todo en los países de bajos y medianos ingresos, donde menos de 10% de la población está inscrita en las centrales de crédito públicos.

Los modelos tradicionales de calificación no evalúan objetivamente a los prestatarios y restringen al público objetivo de entidades crediticias.

Otro problema es que la evaluación crediticia tradicional no considera el comportamiento en constante cambio de los usuarios.

Al introducir datos no tradicionales, los prestamistas pueden considerar las pautas de comportamiento de los prestatarios, en particular las que varían en función de su grupo de edad.

Este tipo de calificación crediticia aumenta la eficacia de los modelos de puntuación y ayuda a tomar decisiones fundadas sobre las solicitudes de crédito.

Nuevas fuentes de datos para transformar la calificación crediticia

Para llegar a más consumidores, las entidades crediticias usan distintos modelos de calificación que incluyen datos específicos de proveedores de datos alternativos.

Fuentes no tradicionales de datos

Información de cuentas de perfiles de redes sociales en otras plataformas, historial de compras en línea, servicios de suscripciones.

Se emplea para evaluar la solvencia crediticia. Estos datos permiten una predicción más precisa de riesgos potenciales y del comportamiento del prestatario.

Algoritmos ML

Las tecnologías basadas en la IA analizan grandes volúmenes de datos sobre el comportamiento de prestatarios: préstamos anteriores, deudas, impagos.

Este análisis identifica tendencias y patrones que indican un alto nivel de riesgo.

Datos de pago de sistemas de terceros

Esto incluye datos sobre pagos de servicios públicos y alquileres de posibles prestatarios.

La información que muestre pagos puntuales y completos y una elevada calificación crediticia confirma su solvencia.

Modelos personalizados para grupos de población específicos

Hay sectores de la población a los que los bancos tradicionales prefieren no conceder préstamos, como autónomos, antiguos morosos, ancianos o personas muy jóvenes.

La calificación crediticia no tradicional considera esos factores a la hora de construir modelos de puntuación, dando lugar a valoraciones más precisas.

Diez ventajas de la calificación crediticia alternativa

1. Calificación personalizada del prestatario. Los prestamistas pueden incorporar a sus modelos de calificación diversos parámetros analizados más allá del historial crediticio tradicional. Por ejemplo, la ocupación del prestatario, su edad, su estado civil.

2. Aumento de la base de clientes. Las decisiones de crédito alternativas permiten extender el crédito a personas sin historial crediticio o con baja puntuación crediticia.

3. Flexibilidad del software. Los productos digitales para la calificación crediticia alternativa admiten la personalización de valores umbrales y requisitos de edad, posibilitando el cumplimiento de condiciones del prestamista. También permiten ampliar el grupo de prestatarios potenciales.

4. Elevado nivel de confidencialidad de datos. El uso de datos no tradicionales implica obtener el consentimiento del consumidor. Muchos prestatarios están dispuestos a compartir sus datos personales, indicando un alto nivel de confianza en los sistemas de puntuación alternativos.

5. Mayor acceso al crédito. Permite que más prestatarios, especialmente los que carecen de historial crediticio tradicional o tienen puntuaciones bajas, accedan a los préstamos.

6. Adaptabilidad. Los algoritmos de aprendizaje automático aprenden de los nuevos datos. Esto garantiza que los modelos de calificación crediticia no tradicionales sean relevantes ante condiciones cambiantes del mercado y el comportamiento de los consumidores.

7. Modelos de calificación personalizados. Permite el desarrollo de modelos de calificación únicos adaptados a las distintas necesidades de la empresa, aumentando la precisión en la toma de decisiones.

8. Reducción de gastos de tramitación de préstamos. La automatización y mejoramiento en la eficiencia ayudan a reducir los gastos asociados con el procesamiento de préstamos, generando tasas de interés más favorables para los clientes.

9. Enfoque personalizado para cada cliente. Los métodos alternativos de calificación crediticia ofrecen información más detallada sobre el comportamiento del prestatario que la calificación crediticia tradicional. Esto permite ofrecer servicios bancarios personalizados a los clientes, como tipos de interés de préstamo adaptados.

10. Reducción de errores y sesgos. Los sistemas automatizados minimizan los sesgos y errores manuales que pueden producirse en los procesos tradicionales de calificación crediticia.

Además de los beneficios obvios, las organizaciones de préstamos que utilizan modelos alternativos de scoring crediticio pueden enfrentar ciertos desafíos. Puede leer más sobre esto en nuestra guía para mejorar los scorecards con solución de enriquecimiento de datos.

Comparación de datos tradicionales y alternativos en la calificación crediticia

El análisis crediticio es esencial en el ámbito de los servicios financieros para la valoración de la solvencia y la capacidad de los candidatos al crédito para distintos fines (consumo, hipoteca, producción, etc.).

Este análisis se basaba tradicionalmente en información como el comportamiento y el historial de pagos, la gestión actual de la deuda y la calificación crediticia. No obstante, con los avances tecnológicos y el uso de nuevas fuentes de información, los datos alternativos están ganando cada vez más terreno.

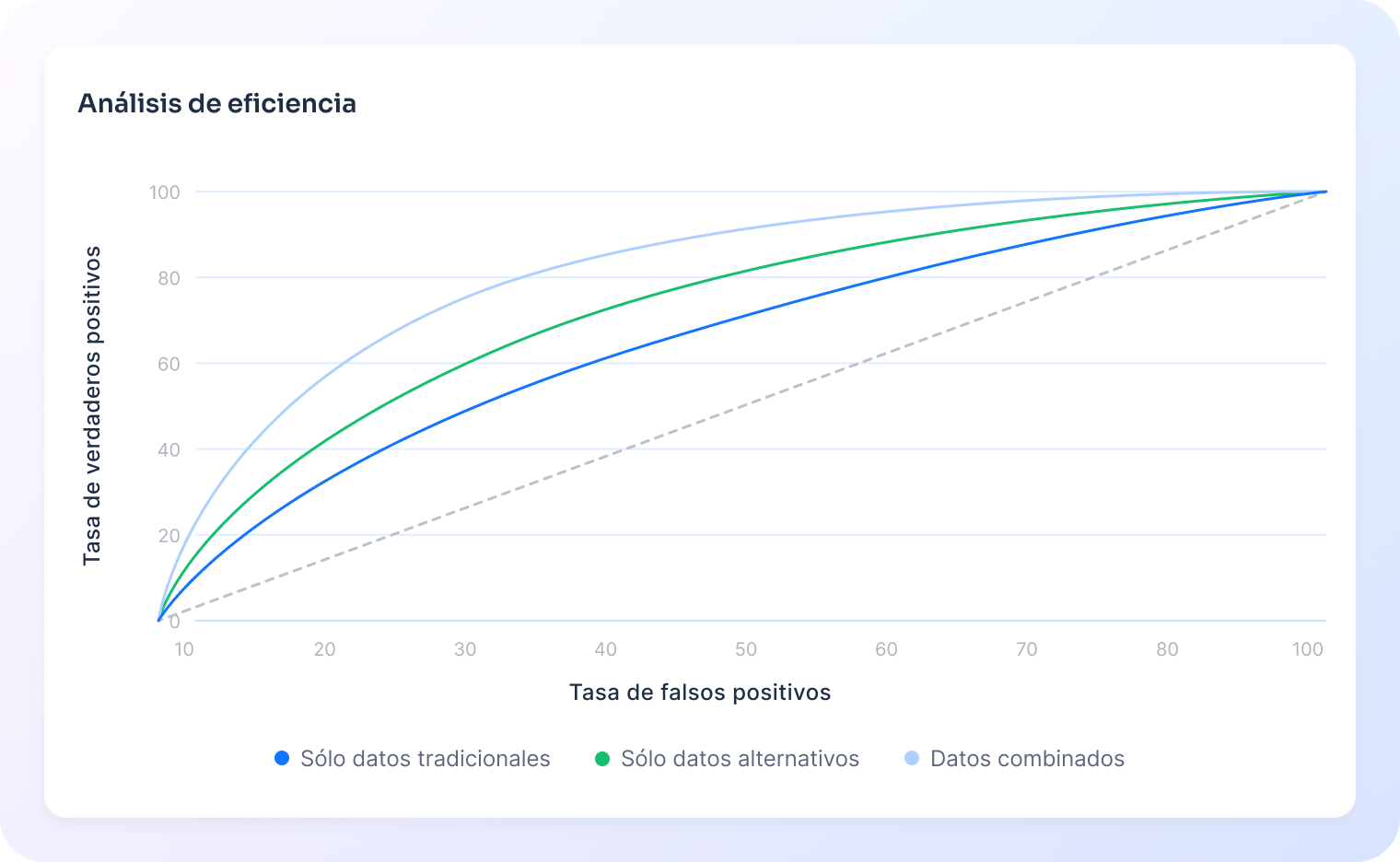

Rendimiento alternativo de datos en RiskSeal

¿De qué manera los datos alternativos contribuyen a la integración financiera en México?

Dentro de un mundo en el que más de 70% de los mexicanos no cuenta con un historial crediticio formal, las entidades financieras se encuentran ante un reto constante: ¿cómo valorar y conceder crédito a este sector de la sociedad sin aumentar el riesgo? La solución está en el uso de datos alternativos.

La calificación alternativa es una de las principales soluciones en este escenario. El uso de datos no tradicionales, como el rendimiento del móvil, las redes sociales, la geolocalización y otros tipos de interacciones digitales, hace posible que las entidades financieras tomen decisiones de crédito más exactas al evaluar el riesgo crediticio.

De este modo, no solo se abren nuevas perspectivas de crecimiento empresarial, sino que además se fomenta la integración financiera, lo que facilita el acceso al crédito a personas que, de lo contrario, no serían evaluadas con los métodos tradicionales.

RiskSeal enriquece modelos de puntuación con datos alternativos. Analizamos huellas digitales de solicitantes y proporcionamos más de 400 señales digitales.

Nuestro último proyecto demostró que la eficacia de la calificación crediticia se maximiza cuando se utilizan datos alternativos y tradicionales.

No obstante, al comparar los datos tradicionales y los alternativos, estos últimos obtienen mejores resultados.