Descubre por qué los modelos tradicionales no ven a la Generación Z y cómo los datos alternativos ayudan a evaluar su solvencia.

Millones de jóvenes latinoamericanos pagan sus cuentas a tiempo, ahorran, trabajan por su cuenta y gestionan sus finanzas con aplicaciones.

Sin embargo, cuando solicitan un préstamo, el sistema dice que no existen. No porque sean poco confiables, sino porque los modelos de evaluación crediticia fueron diseñados para otra época.

Este artículo explora por qué ocurre esto y qué pueden hacer los prestamistas para cambiar la situación.

Los modelos de scoring tradicionales se construyen sobre un supuesto básico: si una persona ha utilizado crédito antes, es posible predecir su comportamiento futuro.

Eso tiene lógica para quienes llevan años con tarjetas de crédito, préstamos hipotecarios o cuotas en una tienda departamental. Para la Generación Z, ese supuesto no aplica.

Muchos jóvenes de entre 18 y 27 años en México, Colombia, Perú y otros países de la región son lo que la industria llama perfiles "thin file" o directamente "credit invisible".

No tienen historial, no porque hayan fallado, sino porque nunca han usado los productos que el sistema considera válidos.

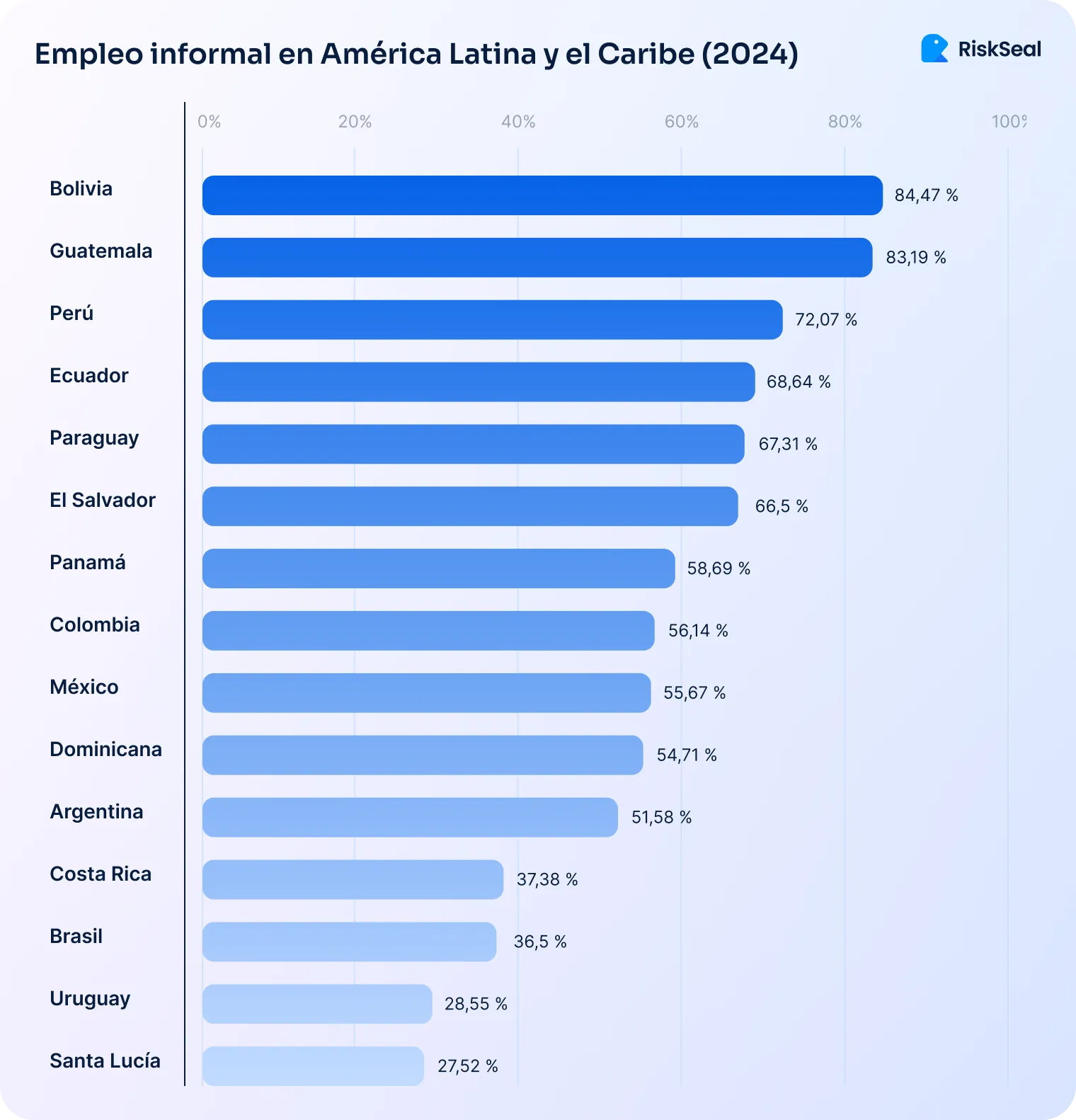

Y el problema de inclusión es real. Según el Índice de Inclusión Financiera de Credicorp, en 2024 sólo el 28% de los adultos en América Latina alcanzó un nivel avanzado de inclusión financiera.

En 2021, ese número era apenas el 16%. Se ha progresado, pero todavía hay una brecha enorme: al menos dos de cada tres ciudadanos de la región aún no utiliza canales digitales para realizar transacciones financieras.

Peor aún, el mismo estudio muestra que solo el 18% de los trabajadores informales alcanza un nivel avanzado de inclusión financiera.

Este grupo incluye a muchos jóvenes en sus primeros empleos o con trabajo independiente, y queda muy por detrás del 42% registrado entre los trabajadores formales.

La informalidad laboral, que es una realidad estructural en la región, castiga a toda una generación en el acceso al crédito.

He visto esto de cerca al trabajar con equipos de riesgo en fintechs latinoamericanas: el modelo rechaza a un solicitante de 23 años que paga religiosamente su renta, su teléfono y sus servicios, simplemente porque nunca tuvo una tarjeta de crédito.

El sistema no lo ve como responsable. Lo ve como desconocido. Y eso, para el modelo, es lo mismo que riesgoso.

La Generación Z no es financieramente irresponsable. Todo lo contrario: según un informe de Samy (2024) sobre consumidores latinoamericanos, el 97% de los jóvenes de esta generación se considera "buscador de estabilidad", el 63% dice ahorrar activamente y el 59% se declara presupuestador activo.

Siete de cada diez jóvenes de la Generación Z en América Latina investigan un producto en línea antes de comprarlo, y dos de cada cinco comparan precios entre marcas. Son consumidores informados y cautelosos, no impulsivos.

Su relación con el dinero también está marcada por el contexto: crecieron viendo a millennials endeudados, atravesaron una pandemia y entraron al mercado laboral en un período de alta incertidumbre.

Eso los hizo más cuidadosos. Prefieren el débito al crédito, usan aplicaciones de finanzas personales para controlar sus gastos y muchos diversifican sus ingresos con trabajo freelance, pequeños emprendimientos o la economía gig.

El 48% de los jóvenes de la Generación Z en Estados Unidos tiene un trabajo secundario, la proporción más alta de cualquier generación según Bankrate.

En América Latina, esa tendencia es igualmente fuerte, especialmente en mercados donde el empleo formal es escaso y las plataformas digitales abren nuevas oportunidades.

El resultado es un perfil financiero perfectamente válido, pero que no encaja en los formularios que diseñaron los sistemas de crédito de los años noventa.

Ingresos variables, sin historial de tarjetas, sin empleador formal. El modelo no sabe qué hacer con eso.

Cuando la Generación Z decide endeudarse, lo hace de forma selectiva. No confían en los bancos tradicionales de la misma manera que sus padres: prefieren la transparencia, la velocidad y la conveniencia de soluciones digitales.

El "compra ahora, paga después" (BNPL) es un ejemplo claro. Según datos de APLAZO, el 31% de los centennials en México ya utiliza BNPL. El mercado BNPL en México alcanzó los 4.560 millones de dólares en 2024 con un crecimiento anual del 40%, impulsado en parte por el bajo acceso a tarjetas de crédito: solo 4 de cada 10 mexicanos tiene una.

A nivel regional, el mercado BNPL en América Latina proyecta un volumen de 5.200 millones de dólares para 2025, creciendo a una tasa compuesta del 28,4% desde 2021. Brasil lidera con cerca del 42% del volumen regional, seguido de México con el 24% y Colombia con el 12%.

La adopción de billeteras digitales también ha crecido de forma sostenida: del 22% de adultos en 2019 al 48% estimado en 2025 según GSMA.

Plataformas como Yape en Perú han incorporado al sistema financiero a personas que jamás habían tenido una cuenta bancaria, con más de 12,3 millones de usuarios activos al cierre del segundo trimestre de 2024.

Lo que busca esta generación no es necesariamente menos crédito. Es crédito en sus propios términos: sin papeleo innecesario, con respuesta rápida y con condiciones claras. Si un proveedor no les ofrece eso, simplemente buscan otro que sí lo haga.

Si el historial crediticio no existe, ¿qué queda? La respuesta está en los datos que esta generación sí genera: su análisis de huella digital.

Los datos alternativos permiten observar señales de comportamiento que revelan estabilidad, responsabilidad e identidad, sin necesidad de que el solicitante haya pedido un préstamo antes.

No se trata de acceder a contenido privado ni a historiales de consumo: se trata de entender quién está detrás de la solicitud a partir de su presencia verificable en el entorno digital.

La siguiente tabla resume las diferencias clave entre el enfoque tradicional y el basado en datos alternativos:

Esto no es solo una ventaja tecnológica. Es también una cuestión de equidad. Cuando el sistema incluye a quienes genuinamente pueden cumplir sus obligaciones, todos ganan: el prestamista reduce el riesgo real de su cartera y el solicitante accede al crédito que merece.

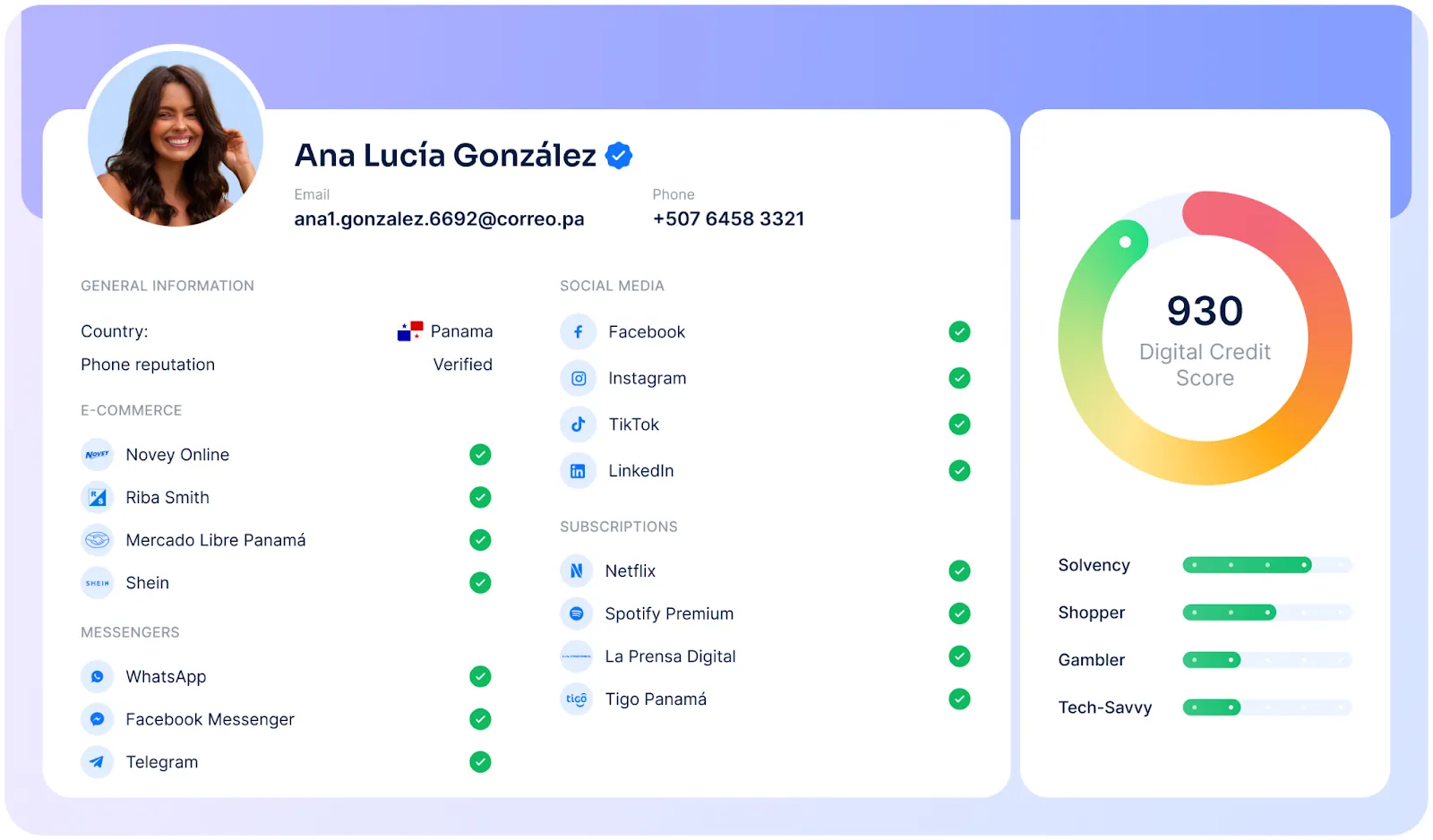

En RiskSeal analizamos la huella digital del solicitante de una forma no invasiva, ética y conforme con el GDPR. No accedemos a historiales de compras, contenido de mensajes ni patrones de consumo en plataformas de streaming.

Lo que analizamos es la presencia verificable del solicitante en plataformas digitales – tanto globales como regionales – y lo que esa presencia comunica sobre su identidad y estabilidad.

Entendemos que no todos los jóvenes están en LinkedIn.

En México, un solicitante de 22 años puede no tener perfil profesional en esa red, pero sí estar activo en plataformas de freelance, marketplace locales o comunidades digitales específicas de su sector.

En Colombia, otro puede usar herramientas financieras digitales locales que no figuran en los radares de los modelos diseñados en Europa o Estados Unidos.

Por eso nuestra API va más allá de las plataformas globales obvias. Conocemos las apps y sitios web dominantes en cada región y los incorporamos al análisis.

No penalizamos al solicitante que no está en una plataforma determinada. Al contrario: sabemos dónde más buscar para entender quién está detrás de la solicitud.

El resultado es un score más completo, más justo y más preciso. Uno que puede distinguir entre "no tiene historial" y "es un perfil de riesgo".

Esa diferencia puede cambiar la decisión crediticia para miles de jóvenes que hoy quedan fuera del sistema, no porque sean irresponsables, sino porque el sistema no sabe cómo leerlos.

La Generación Z no es financieramente irresponsable. Es simplemente invisible para modelos diseñados en otra época. Son ahorradores, cautelosos y digitalmente nativos. Pero sin historial formal, el sistema los rechaza sin más.

Los datos alternativos cambian eso. Permiten ver quién está realmente detrás de una solicitud, más allá del expediente crediticio. Mejores datos llevan a mejores decisiones. Y mejores decisiones abren el acceso al crédito que esta generación ya se ha ganado.