Descubre cómo los prestamistas en México pueden evaluar a solicitantes solventes más allá de los datos de buró mediante datos alternativos y señales de riesgo digital.

.webp)

México cuenta con un sistema formal de información crediticia. Sin embargo, este sistema no puede generar un perfil útil para todos los solicitantes.

Muchas personas económicamente activas tienen poco historial crediticio formal. Otras gestionan la mayor parte de sus finanzas fuera de la banca tradicional.

Esto crea un reto complejo para los prestamistas. Deben controlar el riesgo sin excluir a solicitantes confiables.

Los datos de buró siguen siendo una parte importante del proceso de evaluación. Sin embargo, los datos alternativos pueden aportar contexto cuando la información tradicional es limitada.

Este artículo explica cómo funciona el scoring crediticio en México. También analiza las señales digitales que los prestamistas pueden sumar a sus modelos.

Este artículo está dirigido a profesionales del crédito en México. También puede ser útil para empresas que planean entrar al mercado.

Esto incluye a:

El enfoque es práctico. Analiza las fuentes de datos disponibles y los riesgos que cada una ayuda a gestionar.

The 2026 guide to LATAM digital footprints for credit scoring

México cuenta con una infraestructura formal de información crediticia. En el país operan dos sociedades de información crediticia:

Buró de Crédito es la sociedad de información crediticia más grande. Recibe información de bancos, comercios, empresas de telecomunicaciones y otros acreedores.

Sus reportes pueden incluir cuentas abiertas, historial de pagos, saldos, consultas e incumplimientos. Los prestamistas usan esta información durante la evaluación y la gestión de cartera.

Círculo de Crédito también recopila información crediticia de los consumidores. Ofrece reportes, scores, herramientas de identidad y soluciones de prevención de fraude.

Ambas instituciones ayudan a entender el historial formal de pago de un solicitante. También muestran sus obligaciones actuales y consultas recientes.

Un consumidor no tiene un único score universal y permanente. Distintos prestamistas y proveedores pueden usar modelos diferentes.

La decisión final también depende de las políticas internas. Estas pueden considerar ingresos, capacidad de pago, tipo de producto, riesgo de fraude y monto solicitado.

En la práctica, la información de buró es una parte del proceso. Su utilidad depende del historial formal que haya generado el solicitante.

El principal problema no es la existencia de los burós. El problema es cuánto pueden describir de la población.

Solo cerca de la mitad de los adultos mexicanos tiene una cuenta bancaria. Las personas fuera de la banca formal suelen generar poca información crediticia.

México también tiene una gran economía informal. Cerca del 55% de los trabajadores opera en la informalidad.

Estas personas generan ingresos y cubren gastos regulares. Sin embargo, su actividad financiera puede no aparecer en un reporte crediticio.

El efectivo sigue siendo importante en todo el país. Muchas personas pagan renta, servicios, transporte y gastos del hogar en efectivo.

Estos pagos pueden demostrar disciplina financiera. Pero los modelos tradicionales no pueden evaluar lo que no pueden ver.

El trabajo en plataformas crea otro reto. Conductores, repartidores, freelancers y contratistas pueden tener ingresos constantes sin recibir un salario fijo.

Sus ingresos pueden variar cada mes. Los modelos tradicionales pueden tener dificultades para interpretar estos patrones.

Los adultos jóvenes suelen enfrentar un problema similar. Pueden tener años de actividad digital, pero ningún préstamo previo.

Los migrantes recientes también pueden carecer de un historial local. Su comportamiento financiero puede existir en otro país, pero no estar disponible en México.

Los solicitantes de zonas rurales pueden tener acceso limitado a bancos y productos formales. Esto reduce la información disponible para los modelos convencionales.

Por eso, los solicitantes con thin file o sin historial no forman un grupo uniforme. Sus perfiles limitados pueden reflejar acceso, empleo, edad o ubicación.

La ausencia de un score no demuestra que una persona tenga alto riesgo. Significa que el prestamista dispone de menos evidencia.

Esta diferencia es importante para los equipos de riesgo. Aun así, deben cumplir requisitos estrictos de fraude, regulación y gestión de cartera.

Rechazar a todos los solicitantes difíciles de evaluar reduce algunas pérdidas. También puede excluir a personas confiables del mercado potencial.

En mi experiencia, los prestamistas entienden muy bien este equilibrio. El reto es encontrar señales adicionales que puedan usar de forma responsable.

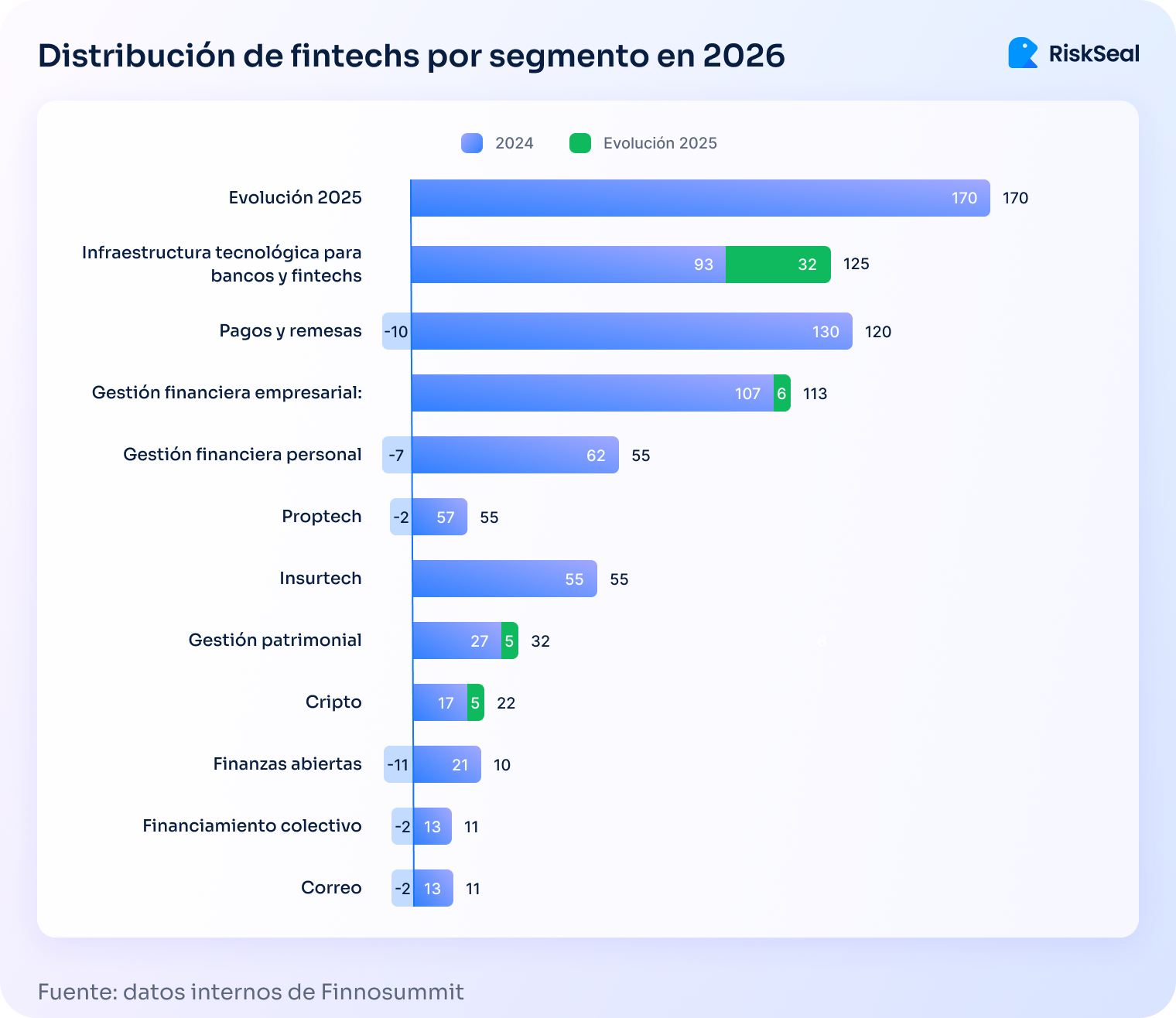

El sector fintech de México ha crecido junto con las brechas de acceso al crédito del país. Según el Finnovista Fintech Radar México, el ecosistema ya incluye 795 fintechs locales y 316 empresas extranjeras.

El crédito es el segmento fintech local más grande. México cuenta con 170 empresas de crédito locales, frente a 35 prestamistas extranjeros.

Esto sugiere que gran parte de la respuesta está surgiendo dentro del propio mercado. Las empresas locales están desarrollando productos adaptados a los retos específicos de crédito e inclusión en México.

Muchas fintechs también se enfocan directamente en segmentos desatendidos. En total, el 34.5% ofrece productos diseñados para estos grupos.

Entre las fintechs locales, esta proporción aumenta al 46.2%. Es casi el doble de la tasa registrada entre las empresas extranjeras.

La adopción de inteligencia artificial está acelerando este cambio. Finnovista señala que el uso de IA en el sector fintech mexicano aumentó del 60% en 2025 al 77% en 2026.

Las empresas que utilizan IA también reportaron resultados medibles. Entre ellos, una reducción del fraude del 54.9% y un aumento de los ingresos del 34.2%.

Estas cifras ayudan a explicar por qué el scoring crediticio alternativo ha ganado impulso. Las fintechs necesitan formas más rápidas y flexibles de evaluar a los solicitantes más allá de los expedientes crediticios convencionales.

El scoring alternativo no tiene que reemplazar los datos de los burós. Por lo general, funciona mejor como una capa adicional de evaluación.

Para los solicitantes con un historial crediticio establecido, los datos alternativos aportan contexto actual. Pueden revelar consistencia de identidad, estabilidad digital o nuevos riesgos de fraude.

Para los solicitantes con un expediente limitado o sin historial, pueden aportar evidencia que el buró no tiene. Esto puede incluir actividad de telecomunicaciones, pagos recurrentes, señales laborales e historial de identidad digital.

El objetivo no es recopilar la mayor cantidad posible de información. Es construir una visión más completa y relevante de cada solicitante.

Cada enfoque de evaluación responde a preguntas distintas dentro del proceso de análisis crediticio. La siguiente tabla muestra dónde es más sólido cada método y cuáles son sus principales limitaciones.

La comparación muestra por qué los prestamistas rara vez tienen que elegir un solo enfoque. Cada fuente cubre una parte distinta del proceso de evaluación de riesgo.

Los datos de buró siguen siendo altamente predictivos cuando existe un historial sólido.

Los datos bancarios ayudan a explicar el flujo de efectivo actual, mientras que las señales alternativas y digitales amplían la cobertura más allá de las finanzas formales.

Un modelo híbrido reúne estas fuentes. Ayuda a los equipos de riesgo a utilizar la evidencia más sólida disponible para cada solicitante.

La actividad digital y económica de México genera varias categorías útiles. Cada categoría debe responder una pregunta de riesgo definida.

Los prestamistas también deben evaluar relevancia, consentimiento, calidad y requisitos regulatorios. Tener más datos no siempre produce un mejor modelo.

Los teléfonos y correos son fundamentales en el onboarding digital. Su historial puede mostrar si una identidad parece establecida.

Las señales útiles incluyen antigüedad, validez, cuentas vinculadas, exposición en filtraciones y patrones de registro.

Un correo antiguo conectado a varios servicios legítimos sugiere continuidad. Una dirección nueva o desechable puede requerir más revisión.

Estas señales también ayudan a detectar datos inconsistentes. Pueden identificar información de contacto vinculada a actividad sospechosa.

Funcionan mejor para verificar identidad y detectar fraude. No deben usarse como medidas directas de ingresos.

La información de telecomunicaciones puede aportar contexto cuando no existen datos bancarios. El acceso móvil está muy extendido en México.

Las señales relevantes pueden incluir operador, antigüedad, modalidad prepago o pospago y continuidad de la cuenta.

Una línea pospago activa durante años puede sugerir estabilidad. La actividad prepago regular también puede mostrar uso constante.

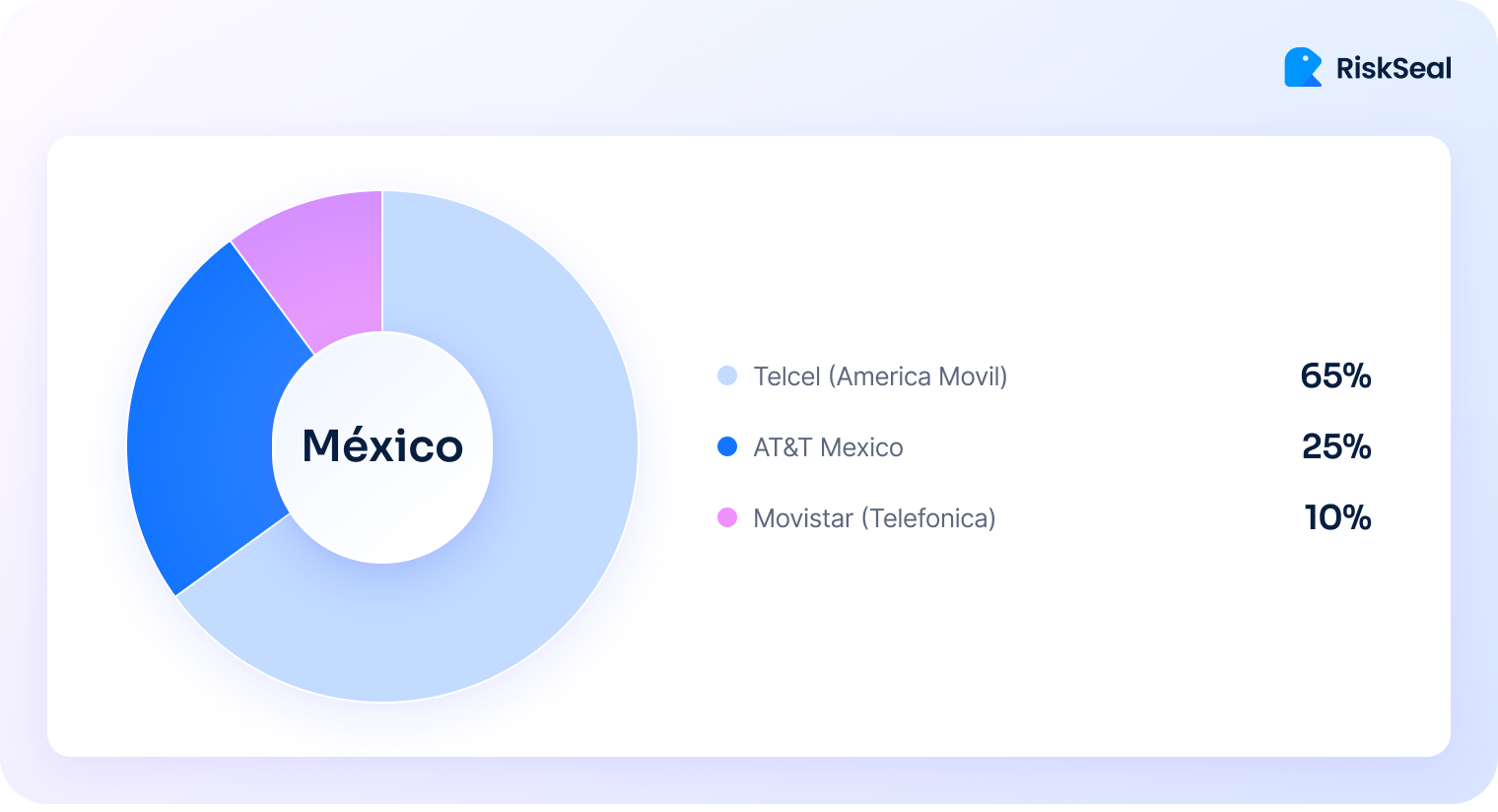

La cobertura local es importante. Las plataformas deben reconocer proveedores como Telcel y AT&T México.

Estos datos pueden apoyar verificaciones de estabilidad e identidad. Su disponibilidad depende del acceso legal y las relaciones con proveedores.

Los datos de red ayudan a evaluar el entorno desde el que se envía una solicitud. Son especialmente útiles en el onboarding remoto.

Las señales pueden incluir ubicación IP, tipo de conexión, uso de proxies, VPN y reputación de red.

Una diferencia entre la dirección declarada y la ubicación IP merece atención. No demuestra fraude de forma automática.

Los cambios frecuentes de IP también pueden indicar actividad inusual. Sin embargo, los viajes y las redes compartidas generan cambios legítimos.

Los equipos de riesgo deben evaluar estas señales en conjunto. La información de red rara vez es útil de forma aislada.

Los registros en línea pueden mostrar si el solicitante tiene una identidad digital establecida. También pueden reflejar continuidad a lo largo del tiempo.

Los servicios relevantes incluyen comercio electrónico, streaming, redes profesionales y plataformas sociales.

Un historial diverso en servicios legítimos puede aumentar la confianza. Sugiere que la identidad no apareció en internet ayer.

Los servicios pagados también pueden aportar contexto financiero limitado. Sin embargo, una suscripción no demuestra capacidad de pago.

He visto que la presencia digital funciona mejor como evidencia complementaria. Su valor surge de patrones entre varias fuentes.

Las plataformas de movilidad y entrega tienen un papel importante en México. DiDi y Rappi son ejemplos relevantes.

La actividad puede estar relacionada con el consumo, el empleo o ambos. Los perfiles de conductores y repartidores pueden apoyar el análisis de ingresos.

La antigüedad y la actividad de la cuenta aportan contexto adicional. Pueden confirmar que una persona participa en la economía local.

Sin embargo, estos ingresos pueden variar. Los prestamistas deben combinarlos con otras señales de estabilidad y capacidad de pago.

Las plataformas de empleo pueden apoyar la verificación laboral y profesional. Algunos ejemplos comunes son Indeed y Computrabajo.

Las señales pueden incluir la existencia del perfil, sector laboral, actividad y nivel de detalle.

Un perfil profesional con antigüedad puede apoyar la continuidad de identidad. La búsqueda reciente puede aportar contexto sobre la situación laboral.

La mayoría de esta información es declarada por el usuario. Por eso, debe verificarse con otras fuentes.

Los pagos de renta y servicios se parecen al comportamiento formal de pago. Representan obligaciones financieras recurrentes.

La actividad constante puede mostrar cómo una persona gestiona gastos esenciales. Esto es útil para quienes nunca han solicitado crédito.

El historial de servicios pagados puede aportar un contexto similar. Algunos ejemplos son internet, seguros y servicios del hogar.

El acceso sigue siendo un reto. Los datos dependen de integraciones, consentimiento y disponibilidad local.

Los datos de cumplimiento tienen un propósito distinto al scoring crediticio. Ayudan a gestionar riesgos regulatorios y financieros.

Las fuentes relevantes incluyen sanciones, listas de PEP, medios adversos y watchlists.

Estas verificaciones no muestran si una persona pagará un préstamo. Ayudan a determinar si la relación implica otros riesgos.

Las señales digitales negativas también pueden apoyar la prevención de fraude. Pueden incluir datos sospechosos o inconsistencias repetidas.

Los prestamistas deben mantener estas funciones separadas. Riesgo crediticio, fraude y cumplimiento están relacionados, pero no son lo mismo.

El análisis de huella digital se enfoca en la actividad vinculada a la identidad. Puede analizar correo, teléfono, IP, dispositivo y plataformas.

México tenía aproximadamente 96 millones de usuarios de internet en el año 2023. Se proyectaba que la cifra superara los 131 millones en 2029.

Esto genera un gran volumen de actividad digital. Sin embargo, la visibilidad digital no siempre se convierte en visibilidad crediticia.

Una persona puede comprar en línea y usar aplicaciones de entrega. También puede tener suscripciones y trabajar mediante una plataforma.

Esa misma persona puede no tener tarjeta de crédito ni préstamos previos. Su expediente de buró puede seguir vacío.

El análisis de huella digital ayuda a evaluar este contexto más amplio. Busca continuidad, consistencia y patrones inusuales.

Por ejemplo, un solicitante puede usar el mismo teléfono durante años. Su correo puede estar conectado a varios servicios establecidos.

La ubicación, el dispositivo y los datos de la cuenta también pueden coincidir. En conjunto, estas señales apoyan una evaluación más segura.

El patrón contrario puede exigir controles adicionales. Un correo nuevo, un número VoIP, una IP anonimizada y ubicaciones inconsistentes generan incertidumbre.

Ninguno de estos indicadores debe decidir una solicitud por sí solo. Su valor depende de cómo interactúan entre sí.

La cobertura de plataformas locales también es esencial. Los servicios globales muestran solo una parte de la actividad mexicana.

DiDi, Rappi, Telcel, AT&T, Indeed y Computrabajo aportan contexto local. Otras plataformas regionales pueden ampliar la cobertura.

Los prestamistas internacionales a veces subestiman esta diferencia. En mi experiencia, las señales locales suelen completar realmente el perfil.

El análisis de huella digital puede apoyar varias etapas del crédito. Estas incluyen onboarding, fraude, evaluación y priorización de cobranza.

Su función debe permanecer clara. Aporta evidencia a los equipos de riesgo, pero no reemplaza su criterio.

RiskSeal ofrece una capa de riesgo digital para la toma de decisiones. Puede enriquecer modelos de buró o apoyar perfiles con poco historial.

La plataforma analiza datos vinculados al nombre, teléfono, correo, IP y dispositivo del solicitante.

Consulta actividad en más de 200 fuentes globales y locales. El sistema devuelve más de 400 puntos de datos por persona.

Los equipos reciben un score crediticio digital y códigos explicativos. Los resultados suelen estar disponibles en menos de cinco segundos.

La respuesta puede incluir:

Para los prestamistas mexicanos, la cobertura local es especialmente importante. RiskSeal cubre servicios como DiDi, Rappi, Telcel, AT&T, Indeed y Computrabajo.

Estas fuentes aportan contexto sobre personas invisibles para el buró. También fortalecen la verificación de identidad y fraude remoto.

El prestamista puede integrar RiskSeal antes o durante la evaluación. La plataforma funciona mediante API y permite decisiones en tiempo real.

Para personas con historial de buró, los datos enriquecen los modelos existentes. Pueden revelar riesgos actuales de identidad y comportamiento.

Para solicitantes con thin file, el score digital aporta otra capa de evaluación. Ayuda a separar la falta de historial de las señales reales de riesgo.

La decisión final sigue en manos del prestamista. RiskSeal aporta evidencia estructurada según sus políticas y apetito de riesgo.

Al mercado mexicano no le faltan personas económicamente activas. Le falta visibilidad constante sobre cómo viven y generan ingresos.

Los datos de buró siguen siendo esenciales, pero no cubren a todos. Los datos alternativos ayudan a cerrar esa brecha.

Los modelos más sólidos combinarán historial formal con contexto digital relevante. Esto ofrece mayor cobertura, más confianza y mejor control de la incertidumbre.